文/民营企业纠纷解决报告课题组:王真,天同律师事务所合伙人;郑杰、于胜、杜希、郑欣嘉、董悦、李振伟,天同律师事务所北京办公室律师

编者按:上期报告我们聚焦于民营企业的融资问题,而与之相伴生的是民营企业的担保问题。担保制度作为现代信用经济中重要信用增强手段,是助力民营企业融资和发展的必要手段,同时也是民营企业纠纷的“重灾区”。

很多民营企业陷入困境甚至破产并不是因为自身经营不善、资金链断裂,本是出于善意为第三方提供担保,却不料上演“农夫与蛇”被迫背上沉重债务。有的民营企业为获取银行贷款、满足资信要求,联合起来相互担保“报团取暖”,却因某一家出险、“互保圈”链条断裂引发蝴蝶效应,集体陷入困境。有的民营企业家为帮助企业获得资金,心甘情愿为企业借贷提供抵押和保证,却因审查不严或风控失灵,给自己带来不必要的麻烦,甚至可能拖累家人。

民营企业纠纷解决系列研究报告主题三“民营企业担保纠纷研究报告”立足于规范意义上《民法典》时代的担保制度,面向实践中最典型、最频发和最易被忽视的担保风险,逐一分析保证、抵押、非典型担保等各类担保纠纷,为作为债权人和保证人的民营企业提供担保风险的防范提示和应对建议。本文作为“民营企业担保纠纷研究报告”的首篇,主要讨论保证合同引发四类法律风险和应对方案(后附案例检索报告,请点击“阅读原文”查看)。

第一部分 保证合同引发的法律风险

关注保证人资格问题

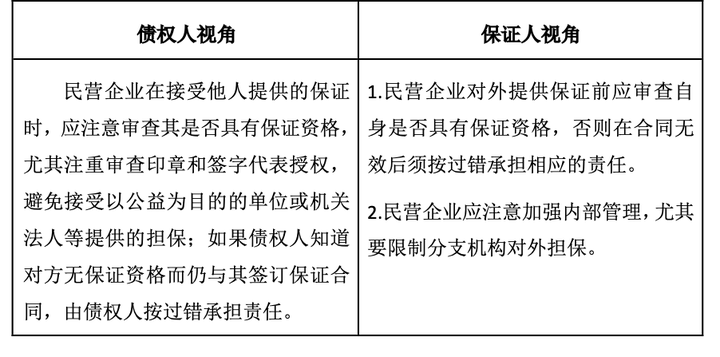

民营企业在进行资金拆借时,往往希望于有资金或实力雄厚的担保方予以背书,国家机关、事业单位等“公家单位”往往是炙手可热的担保人。殊不知,并非所有主体都具有保证资格,担保人不具有保证资格将导致担保合同无效。

《中华人民共和国民法典》(简称“《民法典》”)第683条在原《担保法》第8条、第9条的基础上,将“国家机关”改为“机关法人”,将“学校、幼儿园、医院等以公益为目的的事业单位、社会团体”进一步概括为“以公益为目的的非营利法人、非法人组织”。具体而言:

1.除特别批准外,机关法人不得为保证人。机关法人主要包括政府、法院、检察院、军队、党委、妇联、银保监会等。此类机关法人的经费来源于国家或地方财政,依法履行社会公共职能或从事公益性活动,不具备保证主体资格。《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》(法释[2020]28号,简称“《民法典担保制度解释》”)第5条进一步限制机关法人提供担保;因此,机关法人提供担保的(无论人保或者物保),原则上担保合同无效。

2.以公益为目的的非营利法人、非法人组织不得为保证人。前者包括事业单位、基金会、宗教团体等,后者主要是指事业单位、社会团体的分支机构如学校分校、医院分院等。反之,如果是服务于特定团体的互益性法人,如商会、学会、俱乐部等则可以提供担保。

在判断保证人资格时需要特别注意三类主体:

最后,关于保证人不具备保证资格导致合同无效的法律后果和责任分担,在保证合同无效的情况下,保证人承担的不再是保证责任,而是缔约过失责任。根据《民法典担保制度解释》第17条第1款之规定,债权人和担保人均有过错的,担保人承担的赔偿责任不应超过债务人不能清偿部分的1/2;在担保人有过错而债权人无过错的情况下,担保人承担补充责任;在骗保等债权人有过错而担保人无过错的情况下,担保人不承担赔偿责任。

审查保证合同和增信文件

《民法典》第684条和第685条分别规定了保证合同的形式和内容。首先,保证合同作为要式合同,必须采取书面形式,口头保证不具有保证的法律效果;而保证合同的内容则直接影响保证合同是否成立以及保证责任的范围。

影响保证合同是否成立的主要是保证合同的必备条款,即“被保证的主债权的种类、数额”。倘若保证合同对于主债权的种类和数额没有约定或约定不明,根据合同解释规则[4]也无法补正或者推定的,保证合同不成立;而倘若通过合同解释能够确定主债权的种类和数额,则保证合同成立。例如,在(2018)最高法民终806号案,最高法院认为《担保书》出具时部分主合同未订立并不影响确定主债权,主合同项下被保证的债权范围是明确且确定的,通过解释可以确定主债权数额。司法实践中,法院在审理保证合同是否成立时,着重关注两点内容是否明确:(1)提供保证的意思;(2)为哪一笔债权提供保证。民营企业在提供或接受保证时因保证意思不明确产生的主要风险点如下:

1.主债权约定不明。在(2017)最高法民终182号案中,最高法院认为:案涉函件介绍了交易背景,并承诺“愿意为下属各家子公司在与贵行的业务中提供无条件担保”。但函件没有说明“业务”的具体内容、“业务”是否包括案涉债务,不能明确针对哪笔具体债务和哪位债务人。

2.保证范围和保证期限约定不明。根据《民法典》第691条,当事人对于保证范围没有约定或约定不明的,保证范围包括主债权及其利息、违约金、损害赔偿金和实现债权的费用。根据《民法典》第692条第2款,保证期间没有约定或约定不明的,保证期间为主债权履行期限届满之日起六个月。约定的保证期间早于主债务履行期限或者同时届满的,视为没有约定。

3.不区分最高额保证、一般保证和连带责任保证。首先,最高额保证无需指明针对的具体债权即可成立,只需约定提供保证期间(没有约定或约定不明,期间为2年)。对于一般保证和连带责任保证来说,保证人提供保证时未指明针对的具体债权,保证合同不成立。另外,需要特别说明的是《民法典》第686条改变了原担保法中“保证方式约定不明,推定为连带责任保证”之规定,树立保证人优先的价值倾向,明确当事人对保证方式约定不明的,应当推定为一般保证。

4.提供空白合同。在(2011)民申字第1238号案中,最高法院认为《最高额保证合同》的主要内容是另一方在盖章的空白格式合同上事后填写,且填写后的合同文本并未交给公司,保证合同的必备条款未经双方协商一致达成合意,不成立保证合同。而在(2018)最高法民申3112号、(2020)最高法民再361号等案件中,最高法院的观点是:将留有空白内容的合同交于对方,应视为对合同内容包括保证事项的无限授权,合同相对方可以在空白部分填写相应内容,保证人作为完全民事行为能力人应知在空白合同上签字的法律后果,也应承担相应的保证责任。需要说明的是,法院认定前述两案保证合同成立的前提仍然是主债权明确,能够清楚判定保证合同所指向的内容或者作为主债权的贷款金额。

5.签字/盖章位置不明、含义不清。第三人签字/盖章不只有一种解释,还可以理解为是对借款合同的见证。因此,仅在借款合同中签字或盖章不足以成立保证合同,应当明确要求第三方在主合同上以“保证人”身份签字、盖章或捺指印,或者另行签订《保证合同》。另一个高频风险点是配偶签字的含义。配偶在保证合同上的签名并不当然意味着以个人名义提供保证。例如,在(2020)最高法民终435号案中,最高法院认为配偶在《保证合同》的“共有人”处签字捺印,仅表明同意以共有的财产履行对恒丰银行重庆分行的担保责任。而在(2021)最高法民终599号案中,最高法院认为配偶的签字只表明其同意处分质押财产,没有以夫妻共同财产承担担保责任的意思,更不能解释为以个人名义提供保证。

6.以单方承诺函、内部决议等形式作出保证。对此,法院的判断标准是是否向债权人明确作出保证的意思表示。根据《民法典》第685条第2款,单方以书面形式向债权人作出保证,债权人接收且未提出异议的,保证合同成立。相似的,如果将保证人将公司内部决议交给债权人[5]或股东会决议抬头明确载明出具给债权人[6],则保证合同成立。反之,法院通常只认可内部决议系公司内部就设定担保事项作出决议,不具有外化效应,保证合同在债权人与保证人之间不成立[7]。

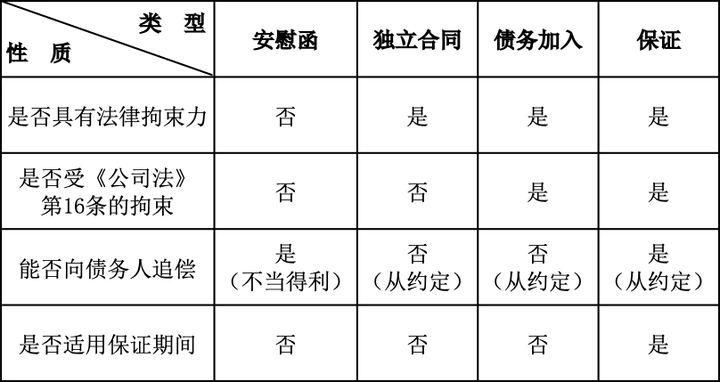

实践中,除正式的保证合同或保证条款以外,很多民营企业会采取“承诺函”“保证书”“安慰函”等各式各样的增信文件来提高债权实现的可能性。从法律性质上,这些五花八门的增信文件可以归结为四类:安慰函、独立合同、债务加入和保证。四类增信文件在法律拘束力、生效条件、法律后果等方面存在诸多不同:

正因为增信文件的内容本身模糊不清,而不同性质增信文件的法律后果又千差万别,因此增信文件的性质是保证合同纠纷中最常见的争点之一。我们基于对最高法院相关案例的长期观察,尝试按照“安慰函—独立合同—债务加入—保证”的思路梳理出增信文件类型的识别路径,以期助力民营企业起草和审核增信文件,防范和管理因增信文件带来的风险,具体如下:

第一步,区分安慰函。是否属于安慰函,取决于是否有承担民事责任的意思表示。采用“我司保证督促债务人还款”“我司保证不让贵司在经济上蒙受损失”“给予债务人资金/流动性/财务支持”“确保债务人资金充足”“将在财务上给予帮助”等表述,通常被认为没有承担民事责任的意思表示。

第二步,识别独立合同。保证的从属性决定在提供保证前已存在主合同,而债务加入的前提也是已存在主债务。因此,识别独立合同的关键在于判断增信文件之外是否存在另外的债权债务关系。司法实践中,在多方主体,相互签订多份协议的情形中,如若难以确定增信措施系针对哪一个合同或哪一笔债权债务时,法院倾向于认定属于独立合同。例如,2021年度全国法院十大商事案件——招商银行股份有限公司与光大资本投资有限公司其他合同纠纷案中,光大资本公司在私募资管业务中提供了差额补足等增信措施,法院基于《差额补足函》中并无明确的连带责任保证担保的意思表示、也没有担保对象的理由,认定《差额补足函》是招商银行和光大资本公司之间的独立合同。

第三步,判断债务加入还是保证。债务加入和保证的核心区别在于是否具有从属性。保证是主债权债务合同的从合同,而债务加入则是成为主合同项下的共同债务人[8]。司法实践中,会根据合同文义、行为主体、履行情况、交易背景、合同目的等具体判断。特别地,最高法院在近年的多个判决中明确提出“利益标准”,即承担人有直接和实际的利益时,才有可能愿意加入债务。例如,在(2014)民二终字第138号案中,最高法院考虑到实际出资人和控制人与益安煤矿的经营和收益存在利害关系,亦直接参与了案涉的股权转让和借款过程,继而认定其还款承诺更符合债务加入的特征。最后,需要特别注意《民法典担保制度解释》第36条第3款改变了此前“存疑推定为债务加入”的立场,确立了“存疑推定为保证”的基本规则。

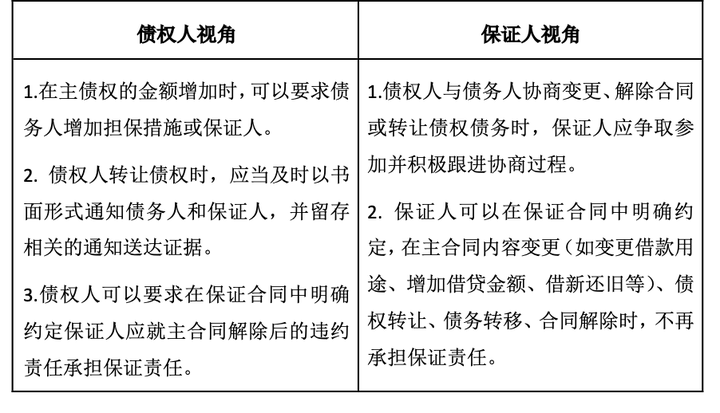

跟进主合同变更、转让或解除

保证合同具有从属性,保证责任的承担与主合同的变更、转让或解除密切相关。民营企业无论作为主合同的当事人还是保证人,都应当持续关注主合同项下债权债务的状况,包括但不限于借款人是否如期收到借款、借款到期是否偿还、借款人是否资产充足具备偿债能力等。以下就主合同变更的各类情形逐一分析对保证责任的影响:

1.主合同的有利或不利变更。《民法典》第695条第1款明确:未经保证人书面同意,债权人和债务人协商变更主合同内容,减轻债务的,保证人仍对变更后的债务承担保证责任;加重债务的,保证人对加重的部分不承担保证责任。在判断减轻或加重时,原则上转化为金钱之债来进行比较。即便法院穿透认定某一交易“名为买卖、实为借贷”,对于合同性质作出与合同文本不一致的法律评价,如果该项认定本身并没有在主债权的数额上加重保证人的责任,则保证人仍然应当承担保证责任。而在借新还旧的语境里,倘若新贷、旧贷均有担保且担保人同一,担保人不能仅以“改变贷款合同约定的用途为由,主张不承担担保责任”。对此,司法裁判的观点是如果不通过借新还旧的方式偿还旧贷,担保人就无法免除担保责任,因此让担保人对于新贷承担担保责任,并未加重其风险,不论担保人是否知情,均应当承担担保责任,借贷本金以新贷为准。最后需要说明,如果确实难以判断主合同的变更是否有利,则保证人享有选择权:既可以选择仅在原合同约定的范围内承担责任,也可以选择对变更后的主债权承担责任。

2.主合同期限变更。主合同当事人延长或者缩短履行期限,并不必然加重或者减轻保证责任,因为保证人是否承担保证责任归根结底取决于债务人是否有偿债能力。因此,《民法典》第695条第2款规定,无论缩短还是延长履行期限,保证人的保证期间都不受影响。

3.债权转让。《民法典》第696条在原《担保法司法解释》的基础上删掉了“主债权转让无须征得保证人同意”的规定,同时明确了通知的对抗效力。基于担保的从属性,保证债权随主债权一并转让;未通知保证人的,该转让对保证人不发生效力。作为保证人的民营企业在收到债权转让通知后,不得再向原债权人清偿,否则构成错误清偿;而倘若转让通知中包含有其他的变更或说明条款(虽然通知本身并不构成要约,回复也不构成承诺),但从减少争议的角度,建议保证人及时回函予以澄清。

4.债务转移。债务人的偿债能力是影响保证责任承担的决定性因素,因此在主债务转移的情况下,倘若债务受让人没有足够的履约能力,保证人承担保证责任的可能性就显著提升,甚至面临承担保证责任后无法向新的债务人追偿的风险。鉴于此,《民法典》第697条沿袭了原《担保法》第23条和原《担保法司法解释》第29条的规定,明确未经保证人同意债务转移的,除另有约定外,保证人不承担保证责任。

5.主合同解除。《民法典》第566条第3款规定,主合同解除后担保人仍然应当承担担保责任。需要进一步提示,守约方在解除合同时通常还会主张相应的违约金、损害赔偿等,此种违约责任仍是由原主合同约定的债务转化而来,保证人也同样需要承担转化的违约责任。

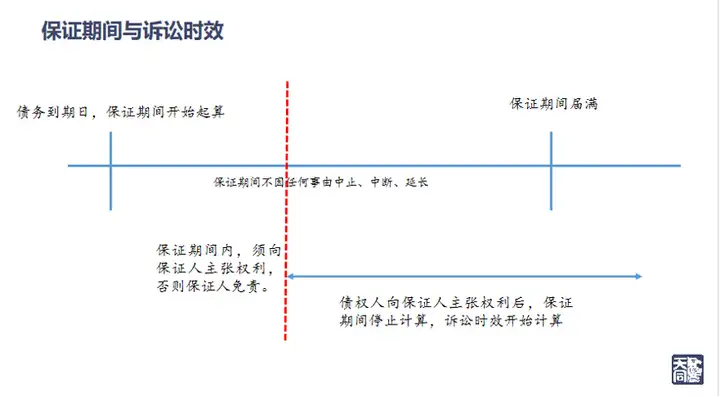

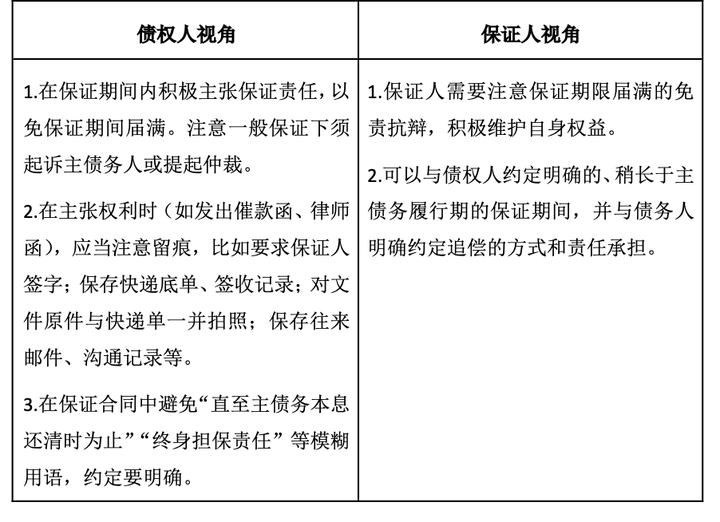

警惕保证期间与诉讼时效

保证的另一特殊性在于“保证期间不发生中止、中断和延长”(《民法典》第692条),在保证期间内,如果债权人没有向保证人主张权利,则保证人免除保证责任。债权人在保证期间内向保证人主张权利的,保证期间停止计算,诉讼时效开始计算,适用诉讼时效中止、中断和延长的规则。

因此,我们重点提示债权人在保证期间内向保证人主张权利。具体而言:

1.一般保证:债权人须通过向债务人提起诉讼或仲裁的方式来向保证人主张权利。自裁判生效之日,保证期间停止计算,诉讼时效开始起算。

2.连带保证:债权人可直接向保证人主张权利,方式灵活不限于提起诉讼、仲裁或一般性地主张权利等。从主张权利之日,保证期间停止计算,诉讼时效开始起算。

第二部分 风险防范建议

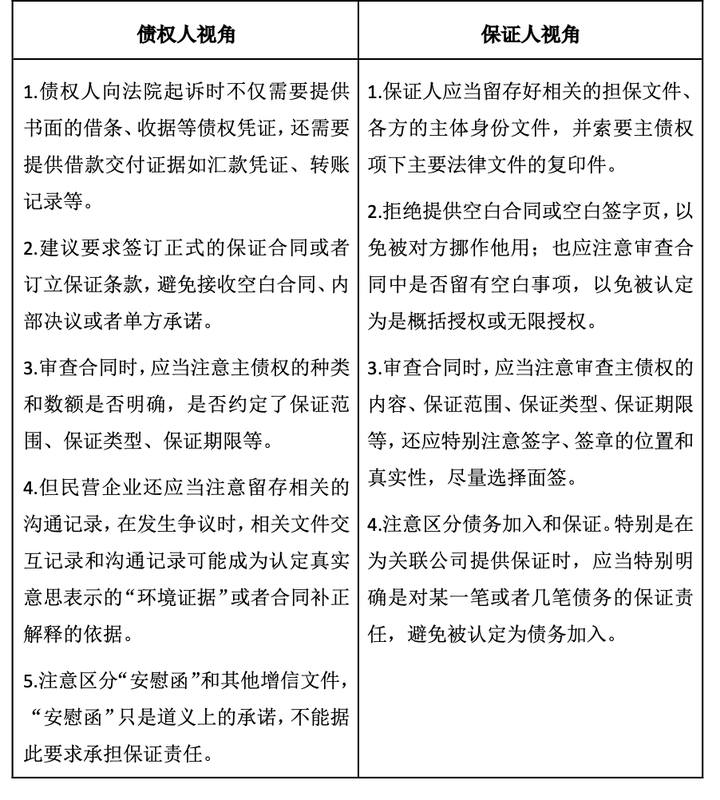

一、民营企业在接受或提供保证时,应当注意审查保证人的主体资格。

二、无论作为债权人还是保证人,民营企业应当规范合同审查和签署流程,妥善保管好相关的沟通记录、书面文件,必要时可就增信文件的性质咨询律师。

三、无论作为债权人还是保证人,民营企业都应当时刻关注主债权的偿付情况和债务人的资信状况,在主合同发生变更、转让或合同解除时,与各方沟通善后方案。

四、无论作为债权人还是保证人,民营企业都务必审慎对待保证期间。

实习生徐士涵对本文亦有贡献。

注释:

[1] 《中华人民共和国民法典》第76条、第87条。

[2] 《中华人民共和国民办教育促进法》第19条、《民办非企业单位登记管理暂行条例》等

[3] 在(2015)辽审一民抗字第00138号案中,法院认为丹东分公司保利项目部只是职能部门,不具有担保人资格;在(2019)最高法民终1645号案中,法院认为六局四川分公司作为中建六局的分支机构,未经中建六局书面授权对外提供保证,《法人保证合同》无效。

[4] 根据《民法典》第510条、第511条,应当按照合同约定、交易习惯、民法典规定的顺序解释合同。

[5]在(2018)最高法民申2884号案中,债权人提交了盖有保证人公章的《股东会决议》,法院认为,该决议虽属公司内部文件,但保证人交付给了债权人,表明其对外作出相关意思表示。股东会决议载明的保证额度、保证方式等内容,构成保证的基本内容,视为有效的书面担保文件。

[6]在(2018)最高法民终1183号案中,《股东会决议》抬头载明系出具给债权人,法院据此认为该《股东会决议》并非单纯属于公司内部决议,股东已作出同意担保的意思表示。

[7] 在(2018)最高法民终816号案中,债务人向债权人出具《董事会决议》,A和B作为保证人的法定代表人在决议上签字。但法院认为该《董事会决议》仅表明债务人曾为本案债务设定担保形成了内部决议,但保证人甲、乙并未与债权人实际订立担保合同,并未形成担保法律关系。即便认定A、B在决议上的签名真实且取得了保证人的相应的授权,亦仅能说明二公司具有向债权人就案涉债务提供担保的效果意思,该意思以《董事会决议》为载体,仅在公司内部发生效力,不能认定客观上已外化。

[8]在(2020)最高法民终295号案中,《差额补足协议》约定:甲方与亿舟公司签署的《借款合同》,乙方将无条件履行《借款合同》项下可能产生的甲方所获取的固定收益及本金的差额补足义务,乙方对上述义务承担无限连带责任。法院认为,差额补足人的差额补足义务不具有债务从属性,属于债务加入。

TEL:(+86) 10-5166-9666

FAX:(+86) 10-6527-9996

E - MAIL:bd@tiantonglaw.com

ADDRESS:Yard 3, Nan Wan Zi, Nan He Yan Street,

Dongcheng District, Beijing, China

JOIN US:HR@tiantonglaw.com

Copyright TianTong Law Firm 沪ICP备2024088680号-1  (Beijing) ICP No 11010102004236号

(Beijing) ICP No 11010102004236号