注:本文原载《法学家》2023年第1期,为推送便宜略作修改,如需引用请以纸质版为准。

作者按:破产程序中保证债权的行使问题是破产法与其他民商事法律互动中的常见难题。本文从主债权人破产时保证债务的停止计息规定切入,在分析保证责任构造和“补充性”特质的基础上,提出将主债务人破产前保证人业已承担的保证责任和主债务人破产后保证债务的利息劣后处理(而非不予承认),并建立破产法的规范限度原则,减少破产法对未纳入总括清偿程序的实体权利义务的影响。

目录

一、破产程序对保证债权范围的维持

(一)保证债权的法定范围本就包含破产风险

(二)保证债权的意定范围可以包含破产风险

(三)以停止计息规则限缩保证责任的法政策误读

二、破产程序对保证债权行使中限制性要件的阻却

(一)担保法与破产法的规范协调

(二)《民法典担保制度解释》对保证期间的忽视

(三)保证债权行使的动态轨迹

三、破产程序对保证债权内部位阶关系的淡化处理

(一)保证债权的“同一性”特征将在破产程序中得以延续

(二)保证债权的“第二位阶性”无法在破产程序中得到体现

四、破产法“规范限度原则”对保证债权行使问题的解构

(一)将破产视为保证规则的例外是对破产制度的“污名化”

(二)破产法“尊重非破产法规范原则”的比较法由来

(三)我国应确立破产法的“规范限度原则”

结 语

摘要:《民法典》及其司法解释强化了对保证债权行使的限制,据此,保证人可免于承担主债务人破产后的利息。本文认为,以利息为例的破产风险是否由保证人承担属于保证合同的自治范畴,主债务人破产并非减免保证责任的法定或意定事由,司法解释应当在《民法典》的语意内作业,并还原担保制度风险兜底的本来意旨。破产受理实则构成先诉抗辩权的阻却事由和保证债务加速到期的触发事由,债权人的同时求偿且互不扣减规则将彻底阻断主债务与保证债务之间的涉他效力,即破产程序在维持保证债务同一性的基础之上,应淡化处理其内部位阶关系。简单地将债务人破产视为从属性的例外是对破产制度的歧视,破产程序的启动其实是债务人丧失清偿能力的表见因素,破产法对实体权利的规范限度均由此展开。相应地,保证债权的行使及其限制之命题在破产法语境下有重新阐释的必要。

关键词:保证债权 从属性 停止计息 先诉抗辩权 破产法规范限度原则

如何在债务人破产时处理保证债权,是破产法乃至整个民商法领域存在较大争议的问题。该话题既涉及对保证制度的解读,又涉及破产程序与实体法规范之间的衔接。在《民法典》及《最高人民法院关于适用〈中华人民共和国民法典〉有关担保制度的解释》(以下简称《民法典担保制度解释》)对保证债务的从属性加以强化的今天,[1]亟须就保证债权的行使及其限制问题在破产程序中作出检视。

以保证人应否承担债务人破产后的利息为例,《民法典担保制度解释》第22条规定:“人民法院受理债务人破产案件后,债权人请求担保人承担担保责任,担保人主张担保债务自人民法院受理破产申请之日起停止计息的,人民法院对担保人的主张应予支持。”[2]最高人民法院在相关释义书(以下简称“最高院释义书”)中指出,债务人破产的,应当限缩保证责任,以符合从属性要求。[3]诚然,从属性乃保证关系的核心特质,主要表现为保证债务次于主债务履行(《美国担保法重述》称之为“Secondary Liability”),[4]相关规则均指向主债务人不履行或丧失履行能力的问题,保证制度也由此构成对主债务人偿债能力的保障机制。而在主债务人的破产事由已揭示出其严重缺失清偿能力的语境下,司法解释的新规虽是出于保护保证人利益的意图,却掩饰了我国保证制度和破产制度中更为根本的问题,有饮鸩止渴和混淆视听之嫌。本文预设的结论是保证的从属性在破产程序中几无存在的余地,并就有关问题抛砖引玉。

破产程序对保证债权范围的维持

保证债权产生于保证合同,即便在主债务人破产的场合,对保证债权范围的认定亦应着眼于对合同的解读。

(一)保证债权的法定范围本就包含破产风险

最高院释义书指出,在《民法典》对保证责任范围规定较为全面的情况下,有必要针对债务人破产的场合限缩保证责任,以示平衡。但其实,《民法典》第691条并未扩张原《担保法》第21条的规定,仍以“主债权及利息、违约金、损害赔偿金和实现债权的费用”作为保证债权的法定范围。

1.以破产后利息为例的破产风险属性

当前立法对保证责任范围的规定应予肯定,尤其是作为主债务自然延伸的利息之债。就其经济实质而言,利息可视为占用债权人资产的对价;[5]就其请求方式而言,债权人就利息求偿时无须承担其他举证责任。在《民法典》第691条明确将利息列为保证责任范围的情况下,没有理由区别对待破产程序开始后的利息。

《民法典》确实针对保证规定有多项从债务,但这并非司法解释进行利益平衡的理由。基于对第691条的整体解读,破产风险不仅包括利息,还包括违约金、损害赔偿金以及实现债权的费用。其中,损害赔偿金亦与主债务具有强牵连性,[6]违约金则发挥着警示和督促债务人履行的压力功能。[7]结合我国执行难的实际情况,由保证人承担这些从债务并无不当,保证债务的法定外延甚为清晰。《民法典担保制度解释》唯独将破产后的利息排除在外,不仅与《民法典》的规定相左,更是忽略了其他从债务的承担问题,可能引发进一步的争议。

通过与物保的比较,也应当认为破产后的利息属于保证债务的范围。《民法典》对物上担保的范围作有与保证相一致的规定,[8]而物上担保人承担破产后的利息并无疑问:担保债权人根据《企业破产法》第109条和《全国法院破产审判工作会议纪要》(以下简称《破产审判会议纪要》)第25条享有优先受偿权,《企业破产法》第87条还要求法院批准重整计划时应以担保债权人就其迟延获偿的部分受到公正补偿为前提,实践中重整计划也遵循该准则。[9]美国《联邦破产法》506(b)条更是对破产企业自物担保的范围作有明确规定。当破产企业以自有财产提供足额担保时,担保债权尚不停止计息;而当第三人以其责任财产提供保证担保时,要求保证人偿还利息自为合理。

2.保证责任的严格责任法律属性

保证责任包括代为履行和赔偿损害两个方面,[10]在无另外约定的情况下,当属严格责任。原《担保法》第30条规定,当保证承诺系以欺诈方式获取时,保证人可免责;[11]《民法典担保制度解释》第17条针对担保合同无效的问题作有规定,担保人根据其主观状态承担缔约过失责任。[12]对以上规定作反面解释,则只要保证合同系基于真实意思签订且生效,主债务人系出于何种事由(如破产)未完全履行主债务便在所不问, 保证人应直接根据主合同的履行外观来承担责任。

最高院释义书尝试从风险分摊的角度变通这种归责方式。其指出,完全由保证人承担债务人的破产风险,失之公正。[13]言下之意,破产系合同履行中的严重障碍,该风险当由债权人和保证人分摊。但影响合同履行的因素远不止破产,还有对特殊企业的行政接管甚至自然人下落不明或死亡等。即便当债务人涉嫌违法犯罪时,保证责任仍不得免除。[14]举重以明轻,债务人因经营不善或市场风险破产时,保证人更不得免责。

究其本质,保证合同向保证人转移的风险正以债务人破产或丧失行为能力为典型。[15]应当回归到《民法典》的规定,明确破产程序的启动构成保证债务的触发事由而非减免事由,以发挥保证的风险兜底职能。

(二)保证债权的意定范围可以包含破产风险

1.保证合同对破产风险的安排

保证关系当事人对破产风险进行自治的第一个阶段是在保证合同订立时。《民法典》第691条肯认保证合同中责任范围约定条款的优先效力。法院也曾指出,当事人完全可以就破产后的利息进行约定。[16]当然,这种约定并非毫无限制。《全国法院民商事审判工作会议纪要》第55条就规定,担保人承担的责任范围不应大于主债务。《民法典担保制度解释》第3条第1款亦规定,担保人仅在债务人应当承担的责任范围内承担责任。至于超出主债务部分的约定,只能被认定为无效或缺乏强制执行力。[17]

基于保证合同仅能约定等于或小于主债务的责任这一立场,既然已有法院明确指出由保证人承担破产后利息的约定系为有效,这亦可用以反证,破产后的利息本就属于法定和默示推定的保证债务。不仅如此,保证合同还可就债权人参加破产程序的费用等支出作出约定,这些从债务都未超出保证债务的法定范围。

由此反观《民法典担保制度解释》第22条,其未规定当事人另有约定的除外,必然会引发合同条款的效力问题:在保证人作有明确承诺的情况下,仍允许其免责主张,这不仅违背了禁止反言的法理,更严重损害了债权人的合理期待。何况,合同条款的效力(及强制执行力)问题宜由《民法典》加以规制,司法解释不宜额外设置无效事由。[18]司法解释作为《民法典》外部规范体系的重要组成,应遵从“自由、开放”的立法思想和价值面向。[19]直接排除当事人对破产后利息进行约定的可能性,无疑使担保制度在破产风险分配这方面更显封闭。

2.破产程序对保证债权的调整

第二个阶段是破产程序启动后,附担保债权将面临十分多样的调整手段。比如,债务人破产引发的违约金赔偿、定金责任等,不得申报为破产债权。[20]另如,若管理人根据《企业破产法》第18条解除待履行合同引发原物返还义务的,可能构成共益债权;而若管理人选择继续履行,则主债权可几乎不受影响。如此看来,主债权完全可能因为管理人的接管方式不同而在破产程序中遭遇截然不同的命运,那么破产程序对主合同的处置将对保证人产生何种影响?本文认为,保证人仍应根据合同约定来履行债务——原理与利息债权一致,破产程序的启动应触发保证债务而非免除之。

当最终形成破产财产处置和分配方案时,根据《民法典》第695条关于保证债务随着主债务的减免而相应减免的规定,保证债务是否又将受到间接影响?答案亦是否定的。相关方案系由债权人会议以少数服从多数的方式作出,并非建立在当事人完全自愿的基础上,不能认为持反对意见的债权人具有减免债务的意思。尚存疑问的是,投赞成票的债权人是否具有该意思?本文认为,不应根据债权人的表决行为来区别对待其对第三人的权利行使:一则,这可能迫使有担保的债权人不得不在表决时作出反对,使破产程序难以推进;[21]二则,决议是多数表决人的意思经“化合”后形成的团体意思,[22]不可由决议结果来还原个别表决人处置其实体权利的意思;三则,法院对破产财产分配方案和重整计划的确认裁定亦不具有既判力,正因如此,破产法才设有各类衍生诉讼。美国《联邦破产程序规则》第7001条就规定,破产衍生诉讼应根据实体法进行审理。[23]总之,破产债权人参与表决以及法院裁定确认均不产生减免保证债务的效果,保证债务的履行仍应以合同的约定以及合同签订时的合理期待为准。值得一提的是,最高院释义书认为,《企业破产法》第92条、第101条、第124条关于保证债务不因主债务的减少而减少的规定,均是破产法对担保从属性的“突破”。[24]循此思路,若严格遵守从属性要求,那么保证债务便应根据破产程序对主债务的调整而随之变化——这种构想并不符合破产程序中债务清偿方案的多样性,将导致保证债权呈现出极高的个案随机性,甚或诱发当事人对破产程序的启动方式、管理人的接管方式以及偿债计划的制作方式的恶意筹划。实际上,经过破产清算程序的债务人不再承担责任,只是因为债务人被注销后破产债权因缺乏义务人而无法获得满足;破产和解或重整成功的债务人无须承担原先债务,则是出于稳固破产挽救阶段性成果的考量。[25]且所有破产程序终结后都仍有适用追加分配的可能性,这更加说明主债务从未被真正减免。[26]是故,由保证人承担破产风险并不涉及对从属性的突破。

(三)以停止计息规则限缩保证责任的法政策误读

《民法典担保制度解释》专门为保证人免除破产后利息债务的规定,透露出颇为浓厚的“家长主义”。司法解释本应在尊重现行法的前提下,以贯彻和实施基本法律的面目出现。[27]而《民法典》就保证债务范围的规范本身不存在漏洞,亦不存在理解上的歧义。司法解释就破产后利息另作规定,很难被视为补漏型规则,甚或与《民法典》的内容相抵牾。

为说明其正当性,最高院释义书还指出,畸高的借贷利息及连环担保可能引发的连环破产是限缩保证责任的现实基础,以防范大量职工下岗等问题。这正揭示出了连环破产的真正缘由——金融信贷业对连环担保的不当纵容、对民间借贷以及金融借贷利息的规制不当等。而这些因素都与主债务人破产本身并无关联。更何况,在重整或出售式清算中,企业原工作岗位很有可能获得保留,武断地将破产风险与群体性事件挂钩,是将我国担保制度的顽疾外化到了破产之上。相比于直面担保之症结,司法解释却选择从破产后的利息这一无甚关联、“不痛不痒”的角度来保护保证人,无疑是在完善担保制度的重大立法和司法工程中遗留了一处格格不入的规则设计。若希冀以此规则来缓解连环担保等问题,反而会导致对金融信贷制度改革的源动力不足。

本文认为,无需将保护保证人这一法政策提升到当前的高度,仅在特定的、孤立的法律关系中片面强调对保证人的保护,是对现代民商合一国家立法政策的误读。担保合同未必都是单务无偿的,专业的担保机构甚至以此作为经营主业。[28]无偿性仅是针对单个保证合同的中性描述,并不代表保证人在复杂的民商事交易中未获得任何对价或益处。

《民法典担保制度解释》的制定目标应聚焦于:切实规范担保交易秩序,减轻融资成本,促进资金融通,扩大增信手段,保障债权实现。[29]为实现以上目标,商法视域下的担保制度应注重交易自由和效率,体现为对责任自负、严格责任的普遍采纳。[30]而破产是现代商业交易中当事人均能充分考虑和预见的情况,破产企业的保证人通常是控股股东、董事长、实际控制人等,要求此类专业人士为其自愿行为承担保证责任,并不为过。相反,放任停止计息等破产程序规则向程序外的保证债权过度扩张,将导致贷款人对担保制度的信赖度降低,由此引发的“融资难、融资贵”问题最终将由每一位借款人承担。

综上,保证债权范围的界定取决于对保证合同的解读,在合同未作相反约定的情况下,由保证人承担破产后的利息等破产风险才是保证制度转移债务人丧失履行能力风险的本来意旨。《民法典担保制度解释》第22条的规定与《民法典》第691条并不相符。何况,若要将破产后的利息排除在外,似乎也应当将那些因为破产程序的启动而落空的违约责任一并排除。该规定既不合理、也非周延,可能对保证合同的签订和解释产生负面影响。

破产程序对保证债权行使中限制性要件的阻却

从权利行使的角度来看,《民法典》及相关司法解释的规定已经使破产程序全面阻却了保证债权对主债权的依附性。[31]这是实体法的设定,并与破产法的有关规范相衔接。

(一)担保法与破产法的规范协调

1.破产程序对先诉抗辩权的阻却效力

保证债权有特定的行使方式,尤以先诉抗辩权为核心。先诉抗辩权是一项综合的、全过程的抗辩。[32]根据《民法典》第694条第1款的规定,先诉抗辩权一经失效,保证责任诉讼时效即告起算。[33]且《民法典》及相关司法解释并未延续原最高人民法院《关于适用〈中华人民共和国担保法〉若干问题的解释》(以下简称《担保法解释》)第36条关于主债务诉讼时效中断或中止将影响保证债务诉讼时效的立场。对此,学理上存在先诉抗辩权的“一次用尽”原则,即抗辩事由一旦消失,保证人便不得再次以债务人恢复履行能力为由对抗债权人。[34]在一般保证中,先诉抗辩权的“一次用尽”原则与《民法典》隔断保证债权与主债权之间时效关联性的规定乃殊途同归;在连带保证中,主债权时效的中止或中断亦无法表明债权人已经向保证人提出了请求。[35]归纳之,保证债权在先诉抗辩权失效并升级为对保证人的直接请求权后,便可不再受主债务的牵连。当先诉抗辩权被特定事由阻却时,保证人便将直接对债权人承担责任。主债务人破产无疑是其丧失清偿能力的直接证据,构成先诉抗辩权的典型阻却事由,《民法典》第687条就对此作有规定。有观点认为,破产程序的启动仅能排除先诉抗辩权的程序属性,并未排除其实体属性,因此,破产法应当对债权申报采取扣减规则并结合提存手段,在实体上维护从属性。[36]本文认为,这种分离程序和实体的思路并不合理,理由在于:(1)人为地分割先诉抗辩权之内涵,缺乏法律依据。《民法典》中的先诉抗辩权贯穿于保证纠纷的审理和执行,同时包含有程序与实体的功能。而其阻却效果的规定并未附有任何空间层次或程度上的限制。将破产事由解读为仅排除先诉抗辩权的程序价值而保留实体效果,显然与立法不合,甚至可能破坏先诉抗辩权与执行程序、时效制度已达成的衔接。此外,若认为破产阻却事由仅具有割裂的效力,那么对于其他三类阻却事由,又应作何种解读?这可能导致先诉抗辩权的阻却制度沦为空谈。(2)先诉抗辩权一经排除,破产法无从提供其他实现从属性的手段,提存或债权额扣减均非妥当。一方面,提存系消灭债权的手段,而对有效债权的清偿行为一般不得撤销,破产法亦应遵循该基本法理。并且,《企业破产法》第119条规定了2年的提存期,假若主债务未在2年内到期,似乎只能忽视现行法、延长提存期以实现保证债务的从属性。[37]另一方面,扣减债权额的做法亦违背了先诉抗辩权的“一次用尽”原则,保证人应直接以破产程序受理时现存的债权额为基数来履行保证债务,不应苛求债权人等待主债务人的履行情况并随之调整其债权额,这将构成财产分配中的极大不确定性因素。

相关论著已经指出,先诉抗辩权“对补充责任的实体作用隐藏在程序作用的面纱之下”[38]。无论在担保法还是破产法的语境下,保证债务的从属性在程序与实体上都是互为因果、内在关联的,破产程序对先诉抗辩权的阻却将同时排除其程序及实体上的从属性。此外,连带保证和一般保证共有的其他抗辩也将被破产程序阻却,详见本文第三部分的讨论。

2.同时求偿模式对保证债权程序性限制的解除

保证债权的实现有赖于特定的诉讼程序安排。在学理上,保证债务纠纷属于“类似的必要共同诉讼”,即当债权人选择同时起诉保证人和主债务人时,法院有必要合并审理。[39]《民法典担保制度解释》第21条、第26条便采纳该立场,即保证合同纠纷和主合同纠纷必须合一管辖(不涉及仲裁条款的情况下)、合一裁判且合一执行。

不同的是,主债务人破产意味着债权人无须以“类似的必要共同诉讼”来行使保证债权,而是在申报破产债权的同时亦有权对保证人求偿,本文称之为同时求偿模式,系《民法典担保制度解释》的新规。根据原《担保法解释》第44条的规定,债权人既可以向法院申报债权也可以向保证人主张权利,保证人应当就债权人在破产程序中未受清偿的部分承担责任,且债权人应当在破产程序终结后6个月内行使权利。《企业破产法》第124条亦将清算程序中保证债权的行使限定于“依照破产清算程序未受清偿的债权”。这既体现出债权人行使权利的单选特征,又限制了债权人求偿时间的先后顺序,因为只有在完成破产财产分配后,才有可能确认债权人 “ 依照破产清算程序未受清偿”的具体数额。最高人民法院在相关纠纷中也采此立场。[40]这导致保证债权行使时间的显著延后。

《民法典担保制度解释》第23条转变立场,其规定,债权人在破产程序中申报债权后,仍有权向法院提起担保责任之诉。该规定的变化包括:(1)删除了保证债权行使“二选一”的限制;(2)删除了先后顺序限制,允许债权人“请求担保人承担担保责任”,不再限定于“在破产程序中未受清偿的部分”;(3)删除了在破产程序终结后6个月之内主张权利的要求,显然是考虑到破产受理时开始计算保证债权诉讼时效的现况。同时求偿模式与《企业破产法》第92条、第101条关于保证债权不受重整或和解协议影响的规定达成了一致。实际上,保证人用以履行保证债务的资产与破产财产本就相互独立,没有理由根据破产程序的类型来区别对待保证债权,未来《企业破产法》第124条应作出调整。

由此反观最高院释义书提出的对保证债权停止计息的其他理据,如保证人不应承担破产程序拖延导致的利息累积,这其实是对保证债权行使方式的误读——债权人有权同时向保证人主张权利而不必等候破产程序终结。将同时求偿与先诉抗辩权之阻却相结合,有利于保证债权尽早归于确定,是为立法的进步。

3.互不扣减规则对主债权涉他效力的隔断

在同时求偿的基础之上,破产债权和保证债权在行使时互不扣减。根据《民法典担保制度解释》第23条第2款的规定,债权人“通过破产分配和实现担保债权等方式获得清偿总额中超出债权的部分”应返还至保证人。这是关于不当利得返还的规定,其适用前提在于债权人的超额受偿,因而构成互不扣减规则的间接依据。

不同于合一审理、合一执行的模式,债权人超额受偿乃债务人破产时独有的情况。本文以最为复杂的保证人与主债务人同时破产的情形对超额受偿的逻辑作一分析:(1)破产程序阻却先诉抗辩权后,主债权人持有两个独立的请求权,可同时向主债务人与保证人申报债权,申报的内容均为破产受理时现存的债权额;[41](2)破产程序一经开启,便不再以另一方的清偿情况来调整或扣减这两个并存的债权,否则债权人绝无获得超额清偿的可能性。在主债务人或保证人中的一方破产时,债权人的超额受偿亦同此理,即债权人在破产程序内、外同时持有债权申报权和履行请求权,数额上互不扣减。

互不扣减规则是对保证债权与主债权之间关联性的隔断,彻底否认了保证债权的涉他效力。《民法典》第520条规定了多人债务之间的绝对涉他效力事项,包括履行、抵销、提存等。[42]保证债务与主债务之间亦遵循这种涉他效力规则。虽然保证关系中还有相对的涉他效力、单方的涉他效力等,[43]但对于经由当事人履行而获得清偿的部分债务,其绝对的涉他效力是毋庸置疑的。由此看来,若允许债权人对主债务人和保证人的请求权数额互不扣减,这无疑是从根本上切断了保证债务与主债务之间的牵连和互动关系。

当然,法律不会允许债权人超额受偿的状况持续存在,因此作有利益返还的规定。这是出于不当得利返还的法理,而非对保证债务涉他效力的事后调整或承认。典型事例如,在保证人和主债务人均破产的情况下,有可能保证人在先完成分配,此后若发生不当得利,任何一方均可主张返还,在保证人已注销的情况下,则由主债务人保留这部分利益返还也未尝不可(除非对保证人的债权人实施追加分配)。可见,债权人超额受偿的返还受领人既可能是保证人也可能是债务人,司法解释的规定仅意在消除债权人不当得利的状态,而非为了实现从属性的某种事后调节机制。

《民法典担保制度解释》对债权人超额受偿可能性的容忍其实是对破产法已有规范的回应:《企业破产法司法解释三》第5条就对保证人与主债务人同时破产的情况采取了互不扣减的立场。在《民法典》及配套司法解释完全否认保证债务与主债务在破产语境下的涉他性之后,破产法与担保法就该问题的规范方式更显协调统一。

(二)《民法典担保制度解释》对保证期间的忽视

破产程序的受理在阻却先诉抗辩权后将如何激活保证债权的诉讼时效,亦有待技术性探讨。

1.破产程序启动引发保证债权的加速到期

《企业破产法》第46条规定了破产债权的加速到期,问题在于,保证债权应否同时加速到期。有观点指出,若主债务人破产时其债权尚未到期,便应尊重保证人的期限利益。[44]相反观点则认为,债务人在履行期届满前破产构成预期违约,可引发保证债务的加速到期。[45]《民法典担保制度解释》第28条第2款对此作有规定:一般保证的债权人在保证期间届满前能够证明先诉抗辩权阻却事由的,保证债务的诉讼时效自债权人知道或者应当知道该情形之日起开始计算。据此,债权人主动申请债务人破产的,自法院的受理通知到达该债权人时开始计算诉讼时效;债权人未主动申请破产的,法院也会在破产受理后25日内通知已知债权人并发布公告。可见,新司法解释采取了将破产视为预期违约事由的立场,使先诉抗辩权的阻却与保证责任诉讼时效的起算在破产受理时点上几乎无缝对接,而不考虑主债务是否届期。

在一般保证人破产的情况下,也存在保证债权可否加速到期的问题。若维持一般保证人的先诉抗辩权,那么债权人在完成对主债务人的强制执行之后,保证人的破产财产很可能已分配完毕,无异于变相免除其责任。[46]反之,若否认保证人的抗辩权并结合对未到期债权扣息的做法,[47]便有可能在经济上补偿保证人的期限利益,且与先诉抗辩权的设立宗旨相吻合。[48]

总之,不论主债务是否到期,也不论破产的是债务人还是保证人,破产程序的启动都将几乎同时地引发主债务和保证债务的加速到期。这正反映出其从属性的另一面:从属性不仅意味着保证人仅在主债务人丧失履行能力后方才承担责任,同时还意味着,主债务人丧失履行能力后保证人应当即刻承担责任,即保证债权与主债权之间呈现出紧密的黏连关系,以避免对债权的保护出现空档。

2.破产程序启动构成保证期间的起算时点

司法解释关于保证债权加速到期的规定固然值得赞同,但其尚有一处亟待矫正的问题,即忽视了保证期间的作用。保证期间系确定保证债权是否消灭的期间。从某种意义上来讲,保证债务系附停止条件的债务。为使其归于确定,有的国家采取“催告—抗辩”的模式。我国《民法典》基于督促债权人及时行使权利的考量,设有保证期间制度,并规定其适用于所有保证债务。[49]

既然保证期间是对保证人的保护,那么在发生债务人破产等预期违约事由的情况下,就更应当正视保证期间的作用以防止保证债务在期限上被过度牵连。根据《民法典》第692条第2款的规定,有论著指出,主债务人预期违约仅使债权人有权提前行使违约责任请求权,而保证期间的起算尚须结合债权人是否行使该权利加以确定。[50]本文赞同此立场,这符合《民法典》中诉讼时效“主观主义”的一般原则。[51]反观《民法典担保制度解释第28条将破产作为先诉抗辩权的阻却事由,进而使其构成保证债务诉讼时效的起算时点,实乃忽视了保证期间的作用,可能导致加速到期效力的过度扩张。应当认为,破产的受理仅能引发保证期间的起算。在无另外约定的情况下,债权人应当在破产受理后的6个月内对保证人主张权利,否则,保证债务即告免除。保证债权的诉讼时效应依法自保证人拒绝承担债务之日起算。

正视保证期间的作用才是在债务人破产时合理限制保证债务的正当进路。一则,在主债权加速到期的情况下,保证债权并非天然地一并加速,而是应当由债权人依法在保证期间内对保证人主张权利,由此,保证债务不至于随着破产程序一直累积;二则,在保证期间内,债权人若从破产债务人处获得分配,那么该分配额应当从保证债务中扣除,即前述互不扣减规则并不适用于破产程序启动后的保证期间,这能从一定程度上缓解先诉抗辩权阻却制度对保证债务的影响程度。

(三)保证债权行使的动态轨迹

保证债权与主债权之间的动态关联轨迹可归纳如下:(1)保证债权在效力和范围上的从属性是指其应小于或等于主债权,这是对保证合同的内容控制,要求其 “完全依附”于主合同;(2)保证债权实现方式尤其是抗辩上的从属性则体现为第二位阶性,即在主合同履行过程中,保证人并不直接对债权人承担责任,主债权的任何变化都将直接影响保证债权,即二者“紧密关联”;(3)一旦主债权届期或发生预期违约事由且经过保证期间的考验后,保证债务即上升为第一位的债务,保证人独立承担保证责任,[52]保证债权与主债权“彻底分离”。综合来看,保证债务的从属性在内容和方式上互为因果,不能割裂开来而机械地加以恪守。

置于该动态视角下,保证债权在债务人破产时的实现方式为:破产受理将引发保证期间的起算 保证债权经保证期间的考验后归于确定,保证人上升为直接责任人,保证债务与主债务之间的涉他效力被彻底隔断。现有争议主要聚焦于《民法典担保制度解释》第22条的规定,而相对忽视了第23条、第28条对保证债权行使方式的革新、对债务履行阶段的释明,并与破产法规范相得益彰。在容许债权人同时求偿且互不扣减的语境下,仍苛刻地认为破产后的利息超出保证债权的范围,无疑违背了保证债权在范围和行使方式上互为表里的基本原理。

破产程序对保证债权内部位阶关系的淡化处理

有观点从保证人最终承担的责任份额出发,认为破产后的利息并非保证债务。其实,正是债务人破产这一较为例外却并不罕见的情势提供了独此一处的解构保证债务内部关系的分析场景。

(一)保证债权的“同一性”特征将在破产程序中得以延续

立法和理论之所以将保证债权严格限制在主债权之内,其根本原因在于这两项权利的同一性。[53]甚至可以认为,从属性是立法为简化同类法律关系当事人的订约成本才使保证债权直接依据主合同加以确定的立法技术。[54]而当债权人几乎无法就债务人破产后的利息获偿时,仍要求保证债权包含这部分利息的做法就需要回应如何与主债权保持同一性的问题。

1.破产后的利息属于劣后债权

“破产债权”系对参与破产程序的债权的称谓。根据破产债权的形式主义立场,破产债权仅指“破产分配债权”,是债权人依法申报并以参加分配为唯一目的的权利概念。[55]考虑到创设实体权利并非破产法的目的、也非破产法能承担的任务,破产债权仅具有服务于财产分配的形式效力。基于该立场,破产程序中的债权清偿方案自然对未参与该程序的第三人不产生影响。

劣后债权制度便是这样一种破产程序特有的、仅限于程序内的清偿顺位划分方案。当债务人破产时,若仍恪守“债权平等受偿”的民法原则,有可能导致各类债权受偿结果的不公平和无效率。[56]因而破产法不可避免地需要采取特殊的债权顺位方案,劣后债权制度正是其中不可或缺的组成部分。劣后债权是指在普通债权(《企业破产法》第113条第3项)之后受偿的债权,一般包括惩罚性赔偿金、破产后的利息、债权人参与破产程序的费用,以及衡平居次的股东债权。尤其针对破产后的利息,将其作为劣后债权已是多数国家的通行做法。例如,美国《联邦破产法》第726(a)条就将此类权利列于第5受偿顺位,位于第6顺位股东权益之前。日本《民事再生法》第123条则采取了“程序开始后的债权”这一概念,统一规定那些发生在程序开始后但又不属于破产费用或共益债务的债权。[57]此外,英国、德国等国的破产法都对劣后债权作有明确规定。

我国破产法中的劣后债权制度尚付阙如,但实务中对此已多有肯认。[58]当前最为接近的规范在于《破产审判会议纪要》第28条,其规定:破产受理前产生的民事惩罚性赔偿金、行政罚款、刑事罚金等惩罚性债权可以劣后受偿。但是否将破产后的利息列入其中,尚需解释。有观点指出,破产后的利息更具受偿合理性,应当优先于惩罚性债权受偿。[59]本文支持这种以补偿性债权优先于惩罚性债权的排序方式。并且,保证人承担的利息数额应最大限度地还原合同原意。美国破产实践中存在以当事人约定的利息、银行同期利息或者法院认为公正的利息作为标准的做法。[60]本文认为,对于超过银行同期贷款利率部分的利息,可以结合违约金调整规则,在未达到司法酌减标准的情况下,仍将其视为当事人的缔约自由而先于惩罚性债权受偿;而对于达到司法酌减标准的,保证人自然无须履行,因为该权利本就不受实体法承认。

2.由保证人承担劣后债权符合同一性要求

除停止计息外,破产程序对特定权利的劣后处理起码还有以下情况:主合同关于优先偿还利息而后偿还本金的约定可能被变更,[61]股东对公司的借款、董事高管的劳动债权等关联债权可能被衡平居次,主合同中的违约责任以及债权人参与破产程序的费用支出可能无法获得满足。以上这些在普通民事程序中均为有效的权利是否在债务人破产后仍属于保证债权的范围,有待解释。

正因劣后债权制度的含义极其丰富,停止计息仅是其中的“冰山一角”,《民法典担保制度解释》第22条的规定只是“管中窥豹”。劣后债权制度本身的复杂性即说明,其具体方案必须交由管理人加以甄别、债权人会议进行表决、法院作出审查批准。在认可债权人有权在破产受理法院之外的管辖法院以独立案由起诉保证人的情况下,这些破产程序中的个案安排显然无法在另案中形成争议焦点,否则,当事人将面临不合理的举证责任,法院亦无从审查。

劣后债权制度是平衡实体权利与破产程序之间潜在矛盾的法律手段,可用以解释同一性问题。对于主债权,其在破产程序中本就分为两个部分,一为破产受理时确认的债权,二为根据停止计息等规则被劣后的债权。第二部分应当在第一部分获得完全清偿之后受偿,其受偿可能性降低而非彻底消失,因而在特定场景下还有 “再生”的可能。对于未与主债务人实施合并破产的保证人,其根据同一性原则所承接的债务本就包含那些在破产程序中被劣后处理的权利,利息债权也不例外。破产程序中的居次处理无法减免保证债务,恰恰相反,此时更有必要支持保证债权的行使以补偿债权人因破产程序受有的限制。

(二)保证债权的“第二位阶性”无法在破产程序中得到体现

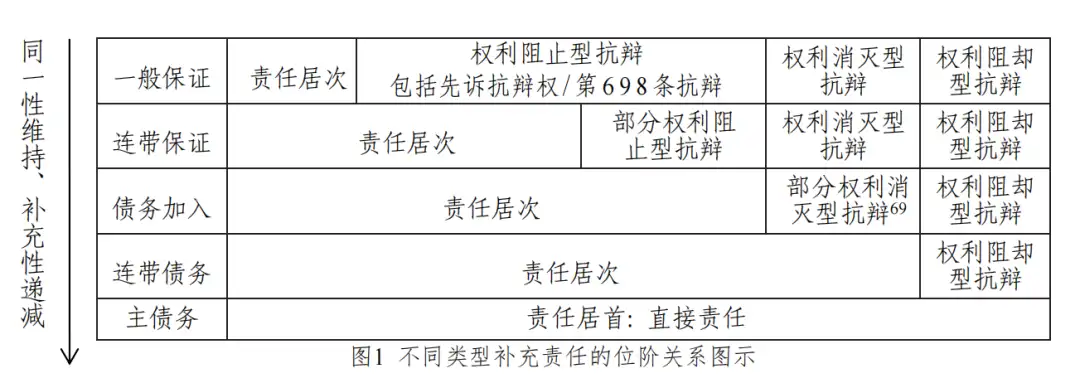

在与主债权保持同一性的基础之上,保证债权还呈现出第二位阶性。[62]实际上,具有同一性的多人之债类型丰富,起码包含连带责任、债务加入、连带保证以及一般保证等。这些责任均与“主债务”源于同一基础关系,区别在于所处位阶不同。对于居于后顺位或第二顺位的责任,可统称为补充责任。

补充责任是一类独立于连带责任和按份责任的责任类型,其补充性表现为:(1)位阶在后的责任人在位阶在前者不履行或者丧失清偿能力之后才履行;(2)位阶在后的责任人在履行债务后可以向位阶在前者追偿。[63]下文将破产程序对保证债务内部位阶关系的影响问题置于补充责任这一更为广泛的框架中加以分析。

1.破产程序对次位阶债务人抗辩权的全面否认

在补充责任中,责任位阶在后者可以主张位阶在前者的抗辩权,包括权利阻却型抗辩、权利消灭型抗辩以及权利阻止型抗辩。[64]针对保证人的抗辩事由,“举凡主债务人所有,而与主债务自身之发生、消灭或履行有牵连关系之一切抗辩,均包括在内”[65]。可以说,补充责任的内部位阶关系均是围绕着抗辩的分配而展开的。

一旦责任位阶在前的债务人破产,次位阶债务人的抗辩必将受到限制,具体说来:(1)权利阻却型抗辩不可越过破产程序加以主张。这是因为,破产程序将审查破产债权的权利交由管理人、债权人会议和法院先后行使,并登载于破产债权表之中,若对该债权内容存在异议,应当通过破产债权确认之诉的方式提出。即使债权人未申报破产债权直接向保证人求偿的,若在相关纠纷中产生了关于主债权内容和效力方面的争议,亦应由管理人出庭作证,保证人等补充责任人不得自行抗辩。《美国第三次担保法重述》就明确规定,破产程序赋予债务人的任何抗辩不可由担保人代为主张。[66](2)权利消灭型抗辩不再由破产债务人享有,补充责任人自然也无从主张。《民法典》第702条规定,保证人可以根据主债务人对债权人享有的撤销权、解除权或抵销权而拒绝履行。当债务人破产后,抵销只得由债权人提出,债务人不得主动抵销。[67]对于撤销权、解除权等形成权,则应当交由债权人会议监管下的管理人或自行管理的债务人统一处置。鉴于破产债务人几乎丧失了自主管理和处置债务关系的权限,保证人因而也必然丧失第702条中的拒绝履行抗辩基础。(3)权利阻止型抗辩将彻底丧失。在明确将破产列为先诉抗辩权阻却事由的基础之上,《民法典》第698条还为一般保证人新设了一项实现责任补充性的积极措施,即其可以提 “债务人可供执行财产的真实情况”来对抗债权人。在适用上,当债权人经过了较为长期的追索后债务人亦未能履行,甚至执行机关已通过终结裁定的方式认定该事实的,复又允许保证人以债务人存有可供执行的财产主张抗辩,将导致保证债权行使的过分拖延,保证人应承担的举证责任也缺乏合理标准。债务人破产的,其破产财产更是不再具有直接清偿个别债权的功能。[68]因此,有必要对《民法典》第698条作限缩解释:保证人应当在主债务到期后、先诉抗辩权失效前主张该抗辩。

对不同类型补充责任的位阶和抗辩关系整理如下图。

由图1可知,先诉抗辩权在补充责任的抗辩体系中居于“垫后”地位,破产程序对其的排除效果可谓“釜底抽薪”,几乎所有类型的抗辩都将无法主张。[70]肯认破产程序对保证人各项抗辩的排除效果,甚至可能减轻保证债务——债权人将更倾向于接受债务人在破产临界期内的清偿而暂不对保证人求偿。[71]总之,破产程序对保证人抗辩的全面排除是补充责任位阶关系的基本原理使然,在破产程序使保证责任上升为第一位的责任之后,再议论其从属性,似显不合时宜。

2.保证人追偿权在债务人破产程序中的居次处理

最高院释义书同样关注到了责任补充性的问题,其认为,保证人对债权人的清偿与其对破产企业的追偿构成担保制度的一体两面,进而以保证人追偿落空的现实概率来否认保证人对破产后利息的承担。诚然,追偿是保证债务内部位阶关系的重要方面,只是当保证人通过行使追偿权而加入破产程序时,其已俨然构成破产企业的债权人,理应承担破产风险。

追偿制度对补充责任的保障效力在于其行使程序的正当性,而非受偿结果的完满性。破产法其实对此早有应对:《企业破产法》第51条肯认了保证人的“求偿权”,《破产审判会议纪要》第31条规定了债务人向保证人的“转付”制度。此次《民法典担保制度解释》第24条还设置了保证人的预先追偿权和相应的免责机制。其实,就历史沿革来看,多人之债的产生和运用远远早于追偿制度。[72]这说明追偿权并非补充责任的固有内涵,仅是促进补充责任发展、均衡责任人内部关系的后期产物。以保证人对债务人追偿时的潜在风险来否认其对债权人的清偿责任,实乃倒果为因。究其本质,保证人的追偿权源于其与债务人之间的无因管理、委托或赠与等原因关系,而这仅能赋予保证人普通破产债权人的地位, 按比例分配自是不言而喻。[73]

为保障主债权的实现,还有必要进一步明确保证人追偿权在破产程序中的劣后属性。《民法典》第700条规定保证人“不得损害债权人的利益”[74],这包含两个层面的规范意义:第一,对于保证人在破产程序开始前已经履行部分债务而获取的追偿权,可与主债权同时申报,但应作劣后处理。原因在于,若认为保证人的追偿权仅劣后于主债权人但又与其他普通债权人居于同位,无异于变相赋予个别债权优先受偿的地位,即此处的“债权人”应解释为全体普通债权人。第二,对于保证人在破产程序启动后的清偿行为产生的追偿权,则无法在债权人已申报的债权额之外另行申报,因为同一项权利只能获得单次清偿。[75]《民法典担保制度解释》第23条第2款规定,保证人在“完全清偿主债务之前不得代位取得债权人在破产分配中的地位”。美国《联邦破产法》第502(e)条亦有此类限制性规定。[76]可见,当前关于第二个层面的规范较为明晰,而第一个层面的劣后规定尚显缺失,应当全面地解读《民法典》第700条作为隐性破产规则的多层含义。

总之,破产程序的启动将彻底击穿保证债务基于第二位阶性而附有的各类抗辩,从而将保证人推升为第一位的责任人,且不以个别保证人事后追偿的结果为转移。

破产法“规范限度原则”对保证债权行使问题的解构

关于保证债务是否适用停止计息规则的争议难以平息的根本原因在于,破产法与担保法之间的规范限度不甚清晰。

(一)将破产视为保证规则的例外是对破产制度的“污名化”

从部门法的关系来看,债务人破产后保证债权行使的两难境地在于:(1)若将破产视为保证债务减免的事由,其实是将破产作为保证制度中的例外加以对待;(2)若不将破产视为减免事由,又可能招致从属性质疑。

第一种思路是为对破产制度的污名化。破产制度和担保制度均是商业社会中常见的法律制度,在效力位阶上不存在因何者特殊而优先适用的问题。若破产制度缺位,债权人将以执行竞赛的方式争夺债务人财产,反而缺乏效率,部分债权人将颗粒无收,即债务人“僵而不破”是威胁债权实现的终极风险。此时保证债权的行使不存在任何障碍,没有理由认为债权人应当与保证人分摊风险。而我国确立破产制度的本意就在于提供一种平衡多方利益的有效清偿模式,实现全体债权人的利益最大化。将主债权和追偿权的落空归咎于破产、进一步以从属性为由限制保证债权的思路,必然使理性经济人对破产制度产生畏惧心理。第一种思路的出发点在于对破产制度的不信任和污名化。

而根据第二种思路,对债务位阶关系的淡化处理显露出对破产制度的信任。一旦确立破产债权的形式主义立场,债权人便能够意识到破产程序对其权利作出的限制,并不影响其与不存在破产事由的第三人之间原已形成的权利义务关系。具言之,唯有将债权人基于表决行为而在债权额的减免和清偿期限的犹豫方面对破产企业做出的让步效力限制于破产程序内部,才有可能缓解破产法与实体法之间的紧张关系,激励债权人及时申请破产并参加分配。而且,总括清偿程序进入良性运转后,得益于管理人和法院的接管和监督,破产财产将有望实现价值最大化并真正为每一位保证人减负。

第二种思路的采纳是我国持续优化破产制度的前提。当前破产法关于劣后债权和保证人追偿权等规则的设置并不完善,此时若认为通过司法解释的寥寥例外性规定便足以实现个案正义,必将严重阻碍相关规则的构建,实在是因小失大。依照商法对交易效率及明定性的要求,保证债权在破产程序中的行使本就不应过度区分债务的位阶关系。譬如,若坚持保证人可免于承担破产后的利息,但在保证人破产的场合又允许债权人向主债务人主张全部利息,这将导致保证债权在保证人破产与主债务人破产时享有完全不同的地位。尤其在债务加入、替代责任以及颇具我国特色的“相应的责任”等场合中,多人之债的位阶关系十分多样,[77]要求法院准确辨别其中的主次顺位并采取相反的计息规则,难谓合理。可以说,民商事法律中种类繁多、层次丰富的多人之债乃破产法所“不能承受之重”,若负此重前行,破产程序将会陷入低效率和不确定状态。以劣后债权等破产程序规则来对破产债权与实体权利进行解绑,才是未来破产制度适应愈发丰富的增信措施的根本出路。

(二)破产法“尊重非破产法规范原则”的比较法由来

在认识到破产法与担保法并非对立关系后,仍主张破产程序应恪守保证债务从属性的观点其实是对破产法“尊重非破产法规范”原则的误读。该原则源自我国学者对美国破产法的介绍,指破产法不能也不应自行创设实体法律类别和实体法规则。[78]该原则最初形成于美国联邦破产法院1979年审理的Butner v. United States案,争议焦点在于破产程序对担保债权的调整问题。联邦破产法院最终采取了谦抑态度,认为该问题应遵循州法对于担保的规定,[79]于是才有了所谓的“尊重非破产法规范”一说。该案后经反复引用和论证,成为了美国破产法的基石性原则,即Butner原则。贝尔德教授作有颇具代表性的评述:破产法必然同时遵循和调整非破产法(州法)权利,而我们总是更加警惕这种调整效果,因为破产法院不享有创构或解释权利的宪法地位。在州法不够清晰的情况下,联邦破产法院不得取代州法院进行解释和裁量。仅对于那些破产程序特有的权利(如偏颇清偿撤销权),联邦破产法院有权加以解释。[80]可见,Butner原则旨在解决美国联邦破产法院和各州法院之间的权力划分问题。从Butner原则无法直接得出破产法必须完全遵守非破产法规范的结论——那么总括清偿的特殊性便无从显现。我国本就不存在破产法院缺乏对实体争议进行裁决的宪法问题,倘若直接以所谓的尊重非破产法规范原则来论证对保证人停止计息的问题,且不加思索地将《企业破产法》第92条、第101条、第124条等规定视为破产法对从属性的突破,将不免产生如下疑问:所谓的尊重非破产法规范原则是否仅是为了缓和破产程序与实体权利之间冲突关系的“调色板”?当立法者基于利益衡量或法政策需要时,便可随性对其加以涂抹?

本文认为,产生于美国联邦—州法院分权背景下的Butner原则对我国的真正启示在于,破产的总括清偿属性仅限于那些通过申报债权而直接参与程序的债权人和债务人之间,而对于未参与程序的第三人,他们的权利义务不受破产法的规制,即破产法律规范应当以克制和审慎的态度处置程序外第三人的法律地位。

(三)我国应确立破产法的“规范限度原则”

当前,我国破产法理论亟须在破产程序规则与实体法规范之间确立一个合乎逻辑的适用标准,本文暂且归纳为破产法的“规范限度原则”。

1.破产法规范限度原则的含义

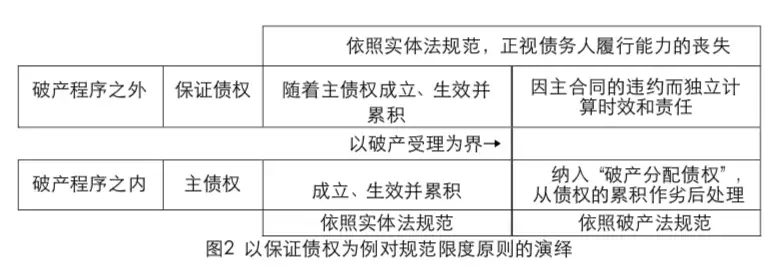

规范限度原则的出发点在于尊重破产程序内部的冻结效果。为保障程序的顺利进行,破产法必须以启动时点为界,冻结其中的权利义务格局。我国《企业破产法》未直接规定破产冻结规则,但诸多条款均能体现出冻结的实际效果。[81]停止计息便是一项典型的冻结规则,其功能包括:阻止债务的膨胀、避免破产财产的分配因约定利息的不同而厚此薄彼、降低分配难度并减少破产费用。[82]破产冻结规则的共性在于,将破产财产的范围在受理时确定下来,将破产债权的金额、性质、清偿顺位确定下来,以此作为分配的基点,并在分配过程中维持这种格局,这便是破产法对实体权利予以尊重的内涵和限度。是故,对于破产程序的直接参与人而言(包括债务人自身、债权人、出资人、投资人等在计划表决中持有投票权的主体),其实体权利仅在破产程序受理这一刻(甚或在事实破产原因形成时)得到实体法的承认与庇护,一俟破产程序启动,相关实体权利必然遭受限制。

规范限度原则的核心价值在于厘清破产法对第三人的效力。随着破产理念的深入人心,冻结规则对程序参与人的约束效力渐趋明晰和无争议;症结在于,对于那些并未通过债权申报直接参与破产程序而又与破产债务人密切相关的利害关系人而言,应如何界定破产法的效力?包括保证人在内的各类补充责任人就是典型的与债务人具有利害关系的第三人,此外,受破产程序影响的第三人还有债务人的次债务人等。

以规范限度原则来考察第三人的权利义务,可以发现,第三人受破产法影响的场景和原因无不围绕着债务人丧失履行能力这一因素展开。譬如,破产程序的启动意味着债务人自身已丧失各项抗辩基础,而鉴于保证人的抗辩本就源于债务人,这才引发了保证人亦丧失其抗辩基础的连锁效应。

而针对作为次债务人的出资人,[83]虽然我国采取了较为宽松的公司资本认缴制,但承认股东在出资义务方面享有的期限利益应以公司具备营运所需的资本为前提。[84]因此当公司破产时,出资人就有义务在破产程序期间补足出资,这才引发了出资义务的加速到期效果。

究其根本,破产程序对第三人权利义务的影响无不源自实体法的“传导”:《民法典》《公司法》以及其他民商事法律对某项实体权利的规定本就涉及对特定主体履行能力的辨识,那么当该主体丧失履行能力时,便将触发该权利的行使。如此,无论债权人是否申报破产债权,第三人地位的转变都必然发生。这是实体法在设计某项权利时本就对特定债务人履行能力作出的要件要求,破产程序的启动仅是触发权利行使的表见因素,而非第三人的免责因素。

相反,当有关第三人权利义务的实体法内容缺乏关于债务人履行能力的“传导”连接点时,规范限度原则便要求第三人不受破产程序的影响。譬如,诉讼时效在破产受理前1年内届期的债权,其经利害关系人主张而“复活”的效果无法拘束保证人。[85]又如,债权人行使民事撤销权时,仅能依照民法中债的保全规则,不得主张破产程序特有的偏颇撤销权。[86]再如,对于非出资义务的普通次债务,原则上就不应随着破产程序的启动加速到期。总之,债权人对第三人的权利行使及法律地位不宜因破产程序的启动而有所提升或者贬损。

概而言之,破产法的规范限度原则是指,破产程序规则应当以受理时点为准来调整程序参与人的权利义务,程序外第三人的法律地位不因破产程序的启动而转变,除非其权利内容本就以债务人丧失履行能力作为触发条件。[87]

2.破产法规范限度原则对保证债权的运用

结合图2的演绎,可进一步对破产法的规范限度原则作出如下描述:(1)破产程序对直接参与人权利义务的调整限度在于破产原因形成时点上的原始秩序;(2)破产程序对第三人权利义务的调整限度在于实体法中涉及破产债务人履行能力的内容,除此之外,若相关权利并非以破产债务人的履行能力作为评价要件,则破产程序内部的受偿方案不得外溢至第三人;(3)若第三人通过继受破产债权(或新获得追偿权)加入破产程序,则应当同时继受和承担其权利上负有的破产法限制。

确立这种内、外有别的破产法调整实体权利的规范限度标准,既可以在破产程序内充分发挥总括清偿的制度价值,也能维护程序外第三人的实体法地位。该原则在适用上的重点在于,如何辨别哪些实体权利系以破产债务人的履行能力作为触发事由,从而满足受破产程序影响的正当性要求。

本文认为,为遵从部门法之间的分工,该标准只能交由民商事实体法加以制定——破产制度在规则设计上固然需要尊重实体法,实体法亦应当“未雨绸缪”地为破产程序中的权利类别判定预留空间,这亦与Butner原则遥相呼应。规范限度原则既是对破产法制定者的警示,更是对实体法制定者的精细化要求。当前公司法已经对僵尸企业退出的后端规范供给展开重点研究。而在民法领域,以债务人履行能力为要件的民事权利也亟须相应的后端规制,以客观反映债务人丧失清偿能力这一状态本身,并警惕对破产制度的不当歧视。譬如,《民法典》关于先诉抗辩权阻却事由和代位权的法律效果[88]之规定均是对破产程序的积极回应,其内容基本符合债务人丧失清偿能力的本来内涵以及总括清偿的固有要求。而《民法典担保制度解释》有关停止计息的规定只可能构成对破产制度的歧视,不啻为破产法规范限度原则的反面教材。

在关涉破产程序的法律规则中确认规范限度原则,将有助于民商法体系的良性互动——正是那些隐藏在普通民商事规则“但书”中的隐性破产规则,与破产制度相得益彰地构成了一套完备的破产法律规范体系。

结语

本文通过对保证债权行使及其限制的剖析,主张《民法典担保制度解释》第22条的结论不符合保证债权的法定或意定范围,有违反上位法之嫌,是对限缩保证责任范围这一法政策的误读。且其立场与该解释第23条、第28条及企业破产法司法解释就保证债权行使所形成的规范模式相割裂。其实,破产程序的确对保证债务的内部位阶关系作有淡化处理,应当在破产债权的形式主义立场下完善劣后债权以及追偿权制度,以解释保证债务最终的份额承担问题。

该论题引发的更为深远的话题是,破产制度作为特殊的债务清偿程序,应当如何回应其与实体权利之间几乎无法回避的摩擦?简单地将债务人破产视为实体法规则中的例外因素,是对破产制度的歧视。本文提出,应当确立破产法的规范限度原则,以债务人丧失清偿能力、具备破产原因作为连接点,澄清民商事实体法与破产法在破产受理时点上的完美接力和无缝衔接。在防止破产规则不当外溢至第三人的同时,从根本上去除破产制度的污名化。由此,保证债务的从属性与破产法规范的限度性这两项原则能够形成有效呼应,以提升债权人参与破产程序的积极性,并缓解利害关系人之间的冲突,最终实现全体关系人的利益最大化。

注释:

[1] 相关规范具有防止债务风险的扩散、防范金融风险、维护经济社会稳定等目的性考量。参见高圣平:“民法典担保从属性规则的适用及其限度”,《法学》2020年第7期,第3页。

[2] 最高人民法院在2019年《第二巡回法庭法官会议纪要》中曾持相反立场。浙江、四川、广东等地高级人民法院的指导意见亦支持由保证人承担破产后的利息。

[3] 参见最高人民法院民事审判第二庭:《最高人民法院民法典担保制度司法解释理解与适用》,人民法院出版社2021年版,第242页。

[4] See The American Law Institute, Restatement of the Law, Third, Suretyship and Guaranty, St. Paul: American Law Institute Publishers, 1996, pp.143-144.

[5] 参见贺丹:“企业拯救导向下债权破产止息规则的检讨”,《法学》2017年第5期,第90页。

[6] 参见韩世远:《合同法总论》,法律出版社2018年版,第682页。

[7] 参见姚明斌:“《民法典》违约金规范的体系性发展”,《比较法研究》2021年第1期,第99页。

[8] 《物权法》第173条的内容与《担保法》第21条一致,且为《民法典》第389条继承。

[9] 参见广东省高级人民法院(2017)粤执复344号执行裁定书。

[10] 参见高圣平:《担保法论》,法律出版社2009年版,第163页。

[11] 该条在《民法典》中并未出现,但其规范意图蕴含在合同的成立与生效要件中。

[12] 参见刘贵祥:“担保制度一般规则的新发展及其适用——以民法典担保制度解释为中心”,《比较法研究》 2021年第5期,第61页。

[13] 参见注3,第242页。

[14] 参见《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第12条的规定。

[15] See Jeremy S. Friedberg, Brian D. Hulse and James H. Prior, The Law of Guaranties: A Jurisdiction-by-Jurisdiction Guide to U.S. and Canadian Law, Chicago : American Bar Association, Business Law Section, 2013, p. 154.

[16]参见甘肃省高级人民法院(2019)甘民终463号民事判决书。

[17] 参见崔建远:“担保制度司法解释的制度创新与难点释疑”,《财经法学》2021年第4期,第54页。

[18] 参见注17,第55页。

[19] 参见江平:“再谈制订一部开放型的民法典”,《法学家》2003年第4期,第2页。

[20] 参见《最高人民法院关于审理企业破产案件的若干问题的规定》第55条。

[21] 参见王欣新:“试论破产案件中的保证责任问题”,《法学家》1998年第2期,第35页。

[22] 参见周淳:“组织法视阈中的公司决议及其法律适用”,《中国法学》2019年第6期,第141页。

[23] See Federal Rules of Bankruptcy Procedure Rule 7001: Scope of Rules of Part VII "Adversary Proceedings".

[24] 参见注3,第244页。

[25] 参见王存:“预先追偿权若干法律问题探析”,《法商研究》1996年第3期,第56页。

[26] 参见韩长印、张旭东:“重整程序中未申报债权的清偿规则研究”,《法律适用》2021年第9期,第28页。

[27] 参见陈春龙:“中国司法解释的地位与功能”,《中国法学》2003年第1期,第26页。

[28] 参见范健:“商事担保的构成与责任特殊性”,《法学》2013年第3期,第19页。

[29] 参见郭锋:“《民法典》实施与司法解释清理制定”,《上海政法学院学报》2021年第1期,第25页。

[30] 参见施天涛:“商事法律行为初论”,《法律科学》2021年第1期,第104页。

[31] 考虑到保证债权在行使方式上的从属性集中体现在一般保证中,若无特别说明,本节分析以一般保证为样本展开。

[32] 《民法典》第687条规定保证人在“主债务未经审判或仲裁,并就债务人财产依法强制执行仍不能履行债务” 之前均得拒绝履行。参见张海燕:“民事补充责任的程序实现”,《中国法学》2022年第6期,第187页。

[33] 当然,先诉抗辩权失效后,还需要经过保证期间的考验,保证责任的诉讼时效才真正起算。后文将对保证期间的问题作出回应。

[34] 参见史尚宽:《债法各论》,中国政法大学出版社2000年版,第911页。

[35] 参见石冠彬:“论保证债务诉讼时效与主债务诉讼时效的关联性”,《浙江社会科学》2020年第12期,第63页。

[36] 参见王欣新:“论破产程序中一般保证人的责任”,《人民法院报》2019年2月28日。

[37] 从这个角度来看,《最高人民法院关于适用〈中华人民共和国企业破产法〉若干问题的规定(三)》(以下简称《企业破产法司法解释三》)第4条第2款的规定亦有待商榷。

[38] 王欣新:“《破产法司法解释(三)》关于保证责任规定的评析”,《法治研究》2020年第4期,第126页。

[39] 参见卢正敏、齐树洁:“连带债务共同诉讼关系之探讨”,《现代法学》2008年第1期,第76页。

[40] 参见《最高人民法院对〈关于担保期间债权人向保证人主张权利的方式及程序问题的请示〉的答复》。

[41] 参见最高人民法院民事审判第二庭编著:《最高人民法院关于企业破产法司法解释(三)理解与适用》,人民法院出版社2019年版,第116页。

[42] 参见周江洪:“连带债务涉他效力规则的源流与立法选择”,《法商研究》2019年第3期,第36页。

[43] 参见李中原:“论民法上的补充债务”,《法学》2010年第3期,第91页。

[44] 参见许德风:“破产中的连带债务”,《法学》2016年第12期,第100页。

[45] 参见姜启波主编:《担保纠纷新型典型案例与专题指导》,中国法制出版社2009年版,第151页。

[46] 参见注38,第122页。

[47] 《企业破产法(试行)》第31条曾规定有债权扣息制度:“破产宣告时未到期的债权,视为已到期债权,但是应当减去未到期的利息。”

[48] 《企业破产法司法解释三》第4条已明确否认了一般保证人破产时的先诉抗辩权主张,可作为对《民法典》第687条的补充。

[49] 参见黄薇主编:《中华人民共和国民法典合同编释义》,法律出版社2020年版,第500页。

[50] 参见高圣平:“特殊情形之下保证期间的计算三论”,《法学杂志》2021年第4期,第5页。

[51] 《民法典》第188条规定,“诉讼时效期间自权利人知道或者应当知道权利受到损害以及义务人之日起计算”,即为诉讼时效的“主观主义”原则。

[52] 实践中当事人约定保证范围为“保障主债务实现”的做法亦不否认这种独立性。参照《民法典》第692条第 2款的思路,此类情况应与“没有约定”统一采法定利率。何况,保证合同总是可以约定小于主债务的迟延利息或违约金。

[53] 参见张定军:《连带债务研究——以德国法为主要考察对象》,中国社会科学出版社2010年版,第83页。

[54] 参见陈自强:《无因债权契约论》,中国政法大学出版社2002年版,第44页。

[55] 参见邹海林:《破产程序和破产法实体制度比较研究》,法律出版社1995年版,第298页。

[56] 参见韩长印、韩永强:“债权受偿顺位省思——基于破产法的考量”,《中国社会科学》2010年第4期,第101页。

[57] 参见[日]山本和彦:《日本倒产处理法入门》,金春等译,法律出版社2016年版,第144页。

[58] 最高人民法院2002年《关于审理企业破产案件若干问题的规定》第61条就规定,法院或清算组对“除外债权”应予登记。

[59] 参见许德风:“论破产债权的顺序”,《当代法学》2013年第2期,第80页。

[60] See, e.g., In re Carter, 220 B.R. 411, 417 (Bankr. D.N.M. 1998); Kellogg v. United States, 155 B.R. 399, 402 (Bankr. N.D. Tex. 1993).

[61] 参见刘骏:“破产法上停止计息的规范构造和适用”,《月旦法学杂志》2022年第4期,第182页。

[62] 参见注10,第88页。

[63] 参见李中原:“不真正连带债务理论的反思与更新”,《法学研究》2011年第5期,第50页。

[64] 参见李运杨:“第三担保人的抗辩权体系”,《政治与法律》2021年第8期,第31页。

[65] 邱聪智:《新订债法各论(下)》,中国人民大学出版社2006年版,第377页。

[66] 参见注4,p.143.

[67] 参见许德风:“破产视角下的抵销”,《法学研究》2015年第2期,第138页。

[68] 参见王欣新:“《民法典》与破产法的衔接与协调”,《山西大学学报(哲学社会科学版)》2021年第1期, 第111页。

[69] 债务加入人仅享有其加入时既存的抗辩事由。参见夏昊晗:“债务加入法律适用的体系化思考”,《法律科学》2021年第3期,第176页。

[70] 参见程啸:“论《民法典》第702条上的保证人抗辩权”,《环球法律评论》2020年第6期,第54页。

[71] 参见注4,pp.281-282.

[72] 参见陈洁蕾:“保证的罗马法基础与法典化构建”,《比较法研究》2019年第4期,第68页。

[73] 保证人还可以通过代位权(清偿承受权)加入破产分配,则此时其继受债权人按比例分配的地位更是不证自明。

[74] 在不得妨碍主债权实现方面,代位权和追偿权同样受第700条此项规定的约束。

[75] 在主债权获得全额清偿后,保证人有权作为普通破产债权人继续参与分配。此时已不存在妨碍主债权实现的问题,便不作劣后处理。且保证人还有可能对债权人主张《民法典担保制度解释》第23条第2款中的利益返还。

[76] 参见[美]查尔斯·J. 泰步:《美国破产法新论》,韩长印等译,中国政法大学出版社2017年版,第728页。

[77] 正因如此,本文结论可扩大适用于其他补充责任,如票据背书人的补充责任、企业出资人的补充责任,以及侵权领域中的安保责任、教育机构的补充责任等。

[78] 参见许德风:“破产法基本原则再认识”,《法学》2009年第8期,第50页。

[79] See Butner v. United States, 440 U.S. 48 (1979).

[80] See Douglas G. Baird and Anthony J. Casey, "Bankruptcy Step Zero", The Supreme Court Review, Vol. 1 (2012), p. 226.

[81] 比如第16条对个别清偿的禁止,第19至21条对衍生诉讼的集中处理,第75条对担保物权的暂停行使等。

[82] See Alexander F. Porter, "Postpetition Interest on Unsecured Claims in the Case of a Solvent Debtor: Toward a More Consistent Statutory Reg ime", Southern California Law Review, Vol. 81 (2008), p. 1343.

[83] 出资缴纳完毕的股东不构成次债务人,而是有权作为出资人在破产程序内享有投票权。

[84] 参见朱慈蕴:“中国公司资本制度体系化再造之思考”,《法律科学》2021年第3期,第55页。

[85] 参见《最高人民法院关于适用〈中华人民共和国企业破产法〉若干问题的规定(二)》第19条的规定。

[86] 参见陈韵希:“论民事实体法秩序下偏颇行为的撤销”,《法学家》2018年第3期,第135页。

[87]老练的当事人通常以“破产事实条款”来自行安排破产程序中的权利义务。参见韩长印、张玉海:“借贷合同加速到期条款的破产法审视”,《法学》2015年第11期,第53页。此类约定若违背了破产法的规范限度原则,应视为无效,以避免个别协约对破产总括清偿效力的狙击。

[88] 《民法典》第537条在《最高人民法院关于适用〈中华人民共和国合同法〉若干问题的解释(一)》第20条的基础上新增了对破产法的引致条款。

TEL:(+86) 10-5166-9666

FAX:(+86) 10-6527-9996

E - MAIL:bd@tiantonglaw.com

ADDRESS:Yard 3, Nan Wan Zi, Nan He Yan Street,

Dongcheng District, Beijing, China

JOIN US:HR@tiantonglaw.com

Copyright TianTong Law Firm 沪ICP备2024088680号-1  (Beijing) ICP No 11010102004236号

(Beijing) ICP No 11010102004236号