文 / 庄喆、管乐柳、林俊杰,北京市天同(深圳)律所事务所

资本认缴制是2013年《公司法》修订推出的制度创新,该制度在激励创新创业的同时,“侏儒公司”、“无赖公司”与公司资本虚报、虚假出资及抽逃出资问题亦层出不穷[1]。例如,有的公司在章程中约定资本实缴期限为公司成立后的第99年,远超公司寿命;有的公司通过修改章程来递延注册资本缴纳日期,一改再改,毫无底线。为了弥补这一弊端,“股东出资加速到期制度”被纳入本次《公司法》的修订,加入债权人保护的工具箱。

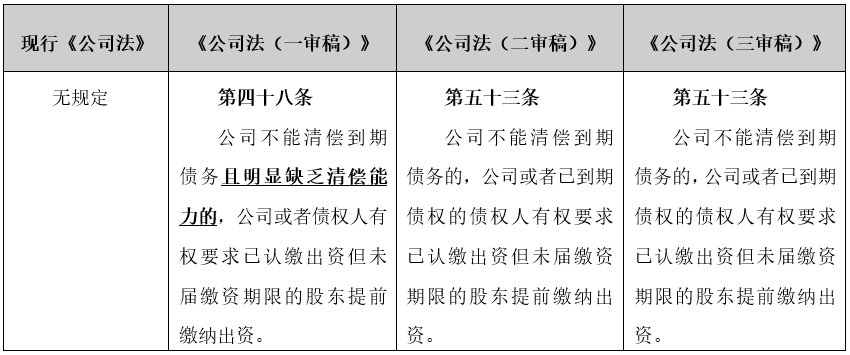

《公司法》修订草案第53条规定:“公司不能清偿到期债务的,公司或者已到期债权的债权人有权要求已认缴出资但未届缴资期限的股东提前缴纳出资。”

“公司不能清偿到期债务”,债权人的利益应当得到保护,但出资未届期股东拥有依法享有的期限利益亦应得到尊重。股东是公司的投资者,是公司直接融资的主要对象。如果公司不能很好地维护股东地合法权益,不能为股东谋取合法收益,股东投资热情必将减退。出资不实引发的交易安全应当得到纠正,但如何保护好股东的投资预期、确保股东的投资热情不因制度变化而减退,亦是《公司法》的使命。

本次公司法修订草案意图通过赋予债权人要求股东加速出资的权利增加公司资本,保障债权人利益。我们借由此文,提出部分实践困境,与同行探讨,以期共同探究债权人保护与股东期限利益的平衡。

当前股东出资加速到期制度面临的司法困境

(一)现行股东出资加速到期制度规范

我国当前通过《企业破产法》《公司法司法解释(二)》《九民纪要》等共同构建了股东出资加速到期制度,但将适用条件限缩在“公司解散时”或破产情况下。《九民纪要》虽在“公司解散”之外扩张了股东出资加速到期制度的适用情形,但扩张有限,仅在“执行不能但不破产”以及“公司恶意延长股东出资期限”两种特定情形下适用股东出资加速到期制度。

(二)股东出资加速到期纠纷司法困境

上海一中院发表《股东出资加速到期纠纷案件审理思路和裁判要点》[2]就股东出资加速到期纠纷案件在司法实践中所遇困境做专门梳理,认为当前股东出资加速到期纠纷案件的审理难点主要在于缺乏明确法律依据、债权人利益与股东出资期限利益平衡难、公司已具备破产原因认定难以及股东抗辩公司具有清偿能力审查难四个方面。基于以上困境,司法裁判中多见同案不同判现象。

例如,不同法院对“股东出资加速到期适用情形”的理解存在分歧。在(2016)苏0582民初3630号案件中,张家港法院未支持要求未届期股东加速到期出资责任的诉求,其理由为能否直接裁判加速到期未届期的股东承担出资责任本身存在理论争议,且加速到期是对股东个人责任的科处,需有明文规定,原告也不能证明公司不能清偿债务,相关事项须执行中才能解决,债权人应当通过工商系统明知股东认缴期限并承担相应风险,仅以保护债权人预期利益不足以论证加速到期的正当性,也会对其他债权人造成不公平。而在(2014)普民二(商)初字第5182号中,普陀区法院却在当事人并未申请破产的情况下,支持了原告关于加速股东出资义务的诉讼请求。其认为认缴制下股东出资义务仅是暂缓缴纳,而非永久免除,在公司经营发生重大变化时,债权人可以要求股东出资,因为债权人对股东出资的信赖预期已经随着公司情况的变化而改变,此外,要求股东出资有利于平衡债权人和股东利益,相较于破产在缴纳出资更有利于维护市场秩序,股东出资也应理解为责任财产。

又如,上下级法院间就是否具备破产原因的认定标准存在差异。以辽阳中院(2020)辽10民终1144号案件为例,一审法院认为,凭借原告提供的工程结算单、被告不履行债务与被告股东未履行出资义务的事实,即能证明被告公司的股东怠于履行出资义务,股东应在未出资本息范围内对公司债务不能清偿的部分承担补充赔偿责任。而二审中,原告举证证明被告现有多起被执行案件,均未履行完毕,二审法院认为不足以证明公司已经破产或者经人民法院穷尽执行措施无财产可供执行,不应判令股东在未出资本息范围内承担责任,并撤销一审该判项。

各地法院对“股东加速出资制度”法律适用的分歧,影响了司法裁判预判力和对公司、股东的行为指引效果。经学者统计,2017-2023年2457件涉及股东出资加速到期案件中,87%的案件由一方当事人提起上诉,其中有30%法院变更了一审判决。[3]在当前整体二审发改率较低的情况下,股东出资加速到期案件二审改判率竟达30%,可见该问题在实践中存在重大争议。此次公司法修订关于股东出资加速到期制度的设计,是否从制度层面平衡了债权人保护和股东利益,又或者有助于厘清司法实践中的困境,有待进一步验证。

公司法修订草案下股东利益与债权人保护平衡

(一)公司法修订背景

2013年公司法修订后,我国登记在册公司企业数由2013年的1500万户左右增加到了2022年5000万户左右,认缴登记制的成效可见一斑。但是,据普华永道会计师事务所发布的《2011年中国企业长期激励调研报告》,中国民营中小企业的平均生命周期仅为2.5年,而集团的平均生命周期仅为7至8年。[4]认缴登记制在实然层面加剧了“皮包公司”与“空壳公司”问题。全国人大宪法和法律委员会副主任委员袁曙宏在关于公司法修订草案修改情况的说明中表示:“实践中,若股东认缴期限过长,不仅会影响交易的安全,还会进而损害债权人的权益。”

基于上述考虑,本轮公司法修订强调了对股东出资行为的规范,为维护交易安全,在公司法中直接纳入“股东出资加速到期”制度,回应债权人保护的迫切需求。

(二)草案关于股东出资加速到期制度规范

本轮《公司法》修订过程中,立法者对股东出资加速到期制度的态度几经变更。《公司法(一审稿)》沿袭现有制度,“只有当公司明显缺乏清偿能力”时,股东的出资义务才会被加速到期,原则上限于企业出现破产、解散情形之时。但《公司法(二审稿)》与《公司法(三审稿)》删去“公司明显缺乏清偿能力”,无疑是对现行制度的重大突破,完全放宽了股东出资加速到期制度的适用条件。即只要公司不清偿到期债务,股东对出资的期限利益就会被完全剥夺。从立法的安定性看来,对现行立法的重要突破,需要有足够充足的正当性依据,对股东期限利益的完全剥夺是否公允,殊值探讨。

(三)股东出资加速到期制度适用情形之理论分野

就“公司无法清偿情形,债权人可要求股东出资加速到期制度是否具有正当性”问题,学界存在“肯定说”与“否定说”,亦有折中说试图在“肯定说”与“否定说”之间找到最优解。

1.肯定说:只要公司出现无力清偿到期债权的情况,就应允许债权人请求未履行出资义务的股东在其出资范围内清偿债务

首先,出资义务是股东的法定义务,而章程仅是股东之间关于出资期限的内在安排。这一内在安排不得对抗作为第三人的债权人,特别是当公司无法清偿债务之时。[5]

其次,从公司法的立法角度来看,一方面,公司法的立法目标在于平衡公司、股东和债权人之间的权益,以确保社会经济秩序的安全,促进社会财富的增长。另一方面,认缴制旨在鼓励投资兴业,股东已受益。因此,在解释存疑时,哪怕在认缴制下,对公司资本相关制度的解释都应该朝着“保障交易安全”或“增强债权人权益保护”的方向进行。[6]

最后,“股东出资自由约定仅仅意味着股东和公司对于未来发展的提前预设,只要实际情况与所预设的有所不同,就应当可以打破之前的约定。[7]

2.否定说:即便公司无力偿还公司到期债务,除非公司清算或进入破产,只要股东出资期限未至,债权人就不能向股东主张请求权

首先,公司法的基石是公司独立人格原则,若一旦公司的债权无法被清偿,债权人就有权立刻启动股东出资义务的“提前到期程序”,实际上瓦解了公司制度的根基,也违背了法律设立公司制度和资本认缴制度的初衷。[8]

其次,股东的出资期限大多规定在公司章程里,我国已建立公司章程公示制度,股东出资情况也是工商登记事项之一。债权人在达成交易之时,理应知道股东出资期限与出资情况,并自愿承受商事风险。若允许债权人仅以自己对公司债权没有获得清偿为由,要求股东提前履行出资义务,不仅有违诚信,更是以剥夺股东期限利益为代价,保护了理应自担的商事经营风险。[9]

例如,2021年第3期最高法院公报案例“姚锦城与鸿大(上海)投资管理有限公司、章歌等公司决议纠纷案”((2019)沪02民终8024号)中,法院认为,有限责任公司章程或股东出资协议确定的公司注册资本出资期限系股东之间达成的合意。除法律规定或存在其他合理性、紧迫性事由需要修改出资期限的情形外,股东会会议作出修改出资期限的决议应经全体股东一致通过。公司股东滥用控股地位,以多数决方式通过修改出资期限决议,损害其他股东期限权益,其他股东请求确认该项决议无效的,人民法院应予支持。该案系对股东期限利益的保障。

最后,从公司法的修法目的以及现行法律规定看,股东的期限利益是为公司法所明确肯定的合法利益,仅是暂缓股东出资。若任由裁判者在个案中剥夺股东的期限利益,不仅有违法治原则,且有司法擅断之嫌。[10]

3.折中说:只有当期限利益被滥用,严重损害单个债权人的期限利益之时,在特定情形下,才能赋予债权人向认缴股东主张认缴出资加速到期的权利[11]

这一立场为现行规范所采纳,且明确股东出资加速到期为“公司产生破产情形或濒临解散”时。实定法对这一立场的拥护并非毫无理由:

首先,破产程序中的加速到期制度可以周延地保护所有债权人的利益,概括清结与债务人的一切债权债务关系,而非仅仅保障个别债权人的受偿。[12]

其次,将股东出资加速到期制度与破产清算联系在一起,能最大程度上发挥破产的警示倒逼作用,激励未按期出资的股东主动履行出资义务,也督促公司高管勤勉、忠实地履行职责,维持企业的健康发展,确保具备足够的偿还能力。不仅如此,企业并不必然因破产程序而罹于灭亡,还能通过破产和解、破产重整等方式帮助债务人摆脱困境,重新获得偿还债务的能力。[13]

最后,若企业不存在破产情形,其在股东出资加速到期制度之外,仍然存在诸多可供适用的救济路径,且这些救济路径在维护债权人利益的同时,不至于完全剥夺公司股东的期限利益。[14]

其一,若公司与股东在债权发生后,决议延长出资期限,则债权人行使撤销权,主张过长的出资期限约定乃属于恶意延长到期债权的履行期,并要求股东按原出资期限承担补充赔偿责任。

其二,债权人可适用公司法人人格否认。如果公司资本结构中包含大量具有较长缴纳期限的出资,而公司明显缺乏足够的交易偿债能力,说明股东使用公司法人地位从事业务时缺乏真诚,意图通过利用公司法人地位和有限责任来将投资风险降低到最低,并将投资风险通过公司形式外部化给公司的债权人。在此情况下,债权人可刺破公司面纱,要求其背后的股东承担连带责任。

因此,实务界有部分观点认为,哪怕承认非破产情形下,股东出资加速到期制度仍有适用余地,但按照上述路径推演,经由执转破的程序轨道转换,最终结果仍然指向破产程序。[15]

四问公司法修订草案下股东出资加速到期制度

《公司法(二审稿)》与《公司法(三审稿)》在删除《公司法(一审稿)》“明显缺乏清偿能力”这一要件后,彻底地投向了“肯定说”立场。但如前所述,股东出资加速到期制度的这一巨大变革,完全弃股东的期限利益于不顾,且在实然层面上无边际地拓展了法人人格否认制度的适用边界,有违我国公司法、企业破产法及相关司法解释数年来一以贯之的立场,有损害立法安定性之嫌,更可能引发许多司法实践问题。笔者现有四点疑惑有待解决。

一问:修订草案如何与公司法价值保护、营商环境构建形成价值平衡

《公司法》第一条规定:“为了规范公司的组织和行为,保护公司、股东和债权人的合法权益,维护社会经济秩序,促进社会主义市场经济的发展,制定本法。”公司法旨在维护社会经济秩序,促进社会主义市场经济的发展,兼顾公司、股东、债权人保护,三者应形成协调及平衡关系。

回顾公司法历史,股东有限责任和法人独立性是长期以来公司法发展的基石,以此鼓励自由的商事交易,并最大程度上提高营商环境。若依草案设立如此宽松的法人出资加速到期制度,将理应具备丰富商事交易经验的债权人保护在羽翼之下,是否有违一贯主张的投资鼓励与债权人平等保护原则,是否有损我国营商环境发展,是否给债权人造成过度权利保护的错觉,忽视了本应由债权人承担的风险责任和审查义务,构成公司法基础的僭越,有待商榷。

二问:修订草案其他制度安排是否足以强化股东出资责任,无需增设债权人权利

本轮公司法修订实际在资本制度层面做了多方面的修改,包括“认缴制”期限限缩、董事责任加强、减资程序强化、股东失权制度设置等,实际系在“认缴制”语境下做了修正。例如,将此前未设期限、金额的注册资本认缴制度调整为股东需在五年内缴足注册资本,股东的期限利益已大幅缩小,已对股东出资期限和出资金额预期进行调整和规制,可在一定程度上避免“无赖公司”的产生。而且,在公司设立时未要求股东出资,赋予股东5年认缴期限本身,就注定债权人需要承受公司在此期间存在经营不当的风险,本系该制度项下的利益平衡。

若在以上公司法修正制度的基础上,再设立过于宽松的股东出资加速到期制度,无疑是在实际上架空了将要施行的授权资本制,而将步伐完全退回了“实缴制”的领土。这一修法要将认缴制下股东对认缴资本的期限利益置于何地,如何处理本对这一期限利益保有合理期待,而一时间无法缴足资本的中小企业股东?又如何与授权资本制的引入达成体系平衡?

三问:修订草案制度是否足以厘清司法实践中争议,亦或增加不稳定因素

如前所述,目前司法实践中股东出资加速到期纠纷的难点在于缺乏明确法律依据、债权人利益与股东出资期限利益平衡难、公司已具备破产原因认定难以及股东抗辩公司具有清偿能力审查难。如果公司法最终版本确认了草案制度,实际为公司不能清偿时的债权人救济路径提供了制度规范,但是,该规定并未解决何为公司不具有清偿能力,亦未解决不具有清偿能力与破产之间的区别,更未就现实中公司一时不能清偿情形进行区分,司法实践中往往需待执行阶段才能知晓公司是否仍有清偿能力。

公司陷入偿债困境并不是罕见的情况,但每种情况都有其独特之处。这种情况可能表现为无法连续偿还到期债务,也可能表现为因对某笔债务存在争议而拒绝履行。如果允许通过一般诉讼程序来强制提前到期,这可能会大大削弱本次法律修订的益处,反而导致股东更容易卷入加速到期诉讼中,增加不稳定因素。[16]

四问:修订草案制度如何与破产法、执行规则衔接

根据《企业破产法》第35条规定,若公司不能清偿债务,破产程序作为概括执行程序理应优先于个别清偿的执行程序。在执行程序中发现债务人具备破产原因的,应当转入破产程序,否则将损害其他债权人利益。[17]修订草案中允许债权人在公司不能清偿情况下要求股东出资加速到期,应当仍然是股东向公司缴付资金,再由公司向债权人分配。根据《最高人民法院关于民事执行中变更、追加当事人若干问题的规定》第17条规定,债权人可在执行阶段要求未足额缴纳出资的股东在未缴出资范围内承担责任,债权人权利已有制度安排和救济途径。且在债权人积极主张股东出资加速到期后,若公司仍需破产,有无必要另行主张股东出资加速到期,是否在破产程序中统一处理即可?

而且,早在2015年最高人民法院发布的四起典型案例中((2010)松民二(商)初字第275号)已适用“深石原则”,《最高人民法院第二巡回法庭法官会议纪要》中亦明确,若控制股东滥用股东权利致使公司人格混同、从事不公平关联交易、与破产企业恶意串通损害债权人合法利益,则可在破产程序中适用“深石原则",保护公司外部债权人合法权益。

因此,执行和破产程序已对股东侵害债权人行为进行了规制,仅从经由破产程序保护债权人会增加社会资源和成本角度,能否为公司法修订草案制度提供合理性,有待进一步分析。

综上所述,公司法修订草案中设立的股东出资加速到期制度,在股东利益和债权人保护的平衡效果上、对于现有司法实践难点问题解决上是否足以达到制度目的仍有待商榷,亦需从公司法整体的价值取向、体系构建和与其他部分法的协调、法效果的实现角度充分论证,谨慎处理好改革中潜在的风险,以实现促进良好营商环境的终极目标。

注释:

[1] 参见甘培忠,吴韬:《论长期坚守我国法定资本制的核心价值》,载《法律适用》2014年第6期

[2] 上海一中法院微信公众号:《股东出资加速到期纠纷案件的审理思路和裁判要点丨类案裁判方法》,https://mp.weixin.qq.com/s/lFqBd_JYNzrnYY4WMFiR-A

[3] 参见陈桂华、孟庆超:《认缴登记制度下股东出资加速到期的法律问题研究——基于2017-2021年2457件加速到期案件大数据实证样态分析》,载《山西警察学院学报》2023年3月,第31卷第2期

[4] 参见宋建波,苏子豪,张海晴:《僵尸企业的形成:企业生命周期视角》,载《财会月刊》2019年第1期

[5] 类似观点参见李建伟:《认缴制下股东出资责任加速到期研究》,载《人民司法》2015年第9期。

[6] 类似观点参见陈克:《弱化抑或调整——论<公司法>修订后的涉出资责任诸问题》,载《财经法学》2015年第5期

[7] 参见李建伟:《授权资本发行制与认缴制的融合——公司资本制度的变革及公司法修订选择》,载《现代法学》,2021年第6期。

[8] 类似观点参见陈克:《弱化抑或调整——论《公司法》修订后的涉出资责任诸问题》,载《财经法学》2015年第5期。

[9] 类似观点参见荆媛媛:《股东出资义务加速到期的限制》,载《人民司法》2020年第8期

[10] 类似观点参见刘凯湘:《认缴制下股东出资义务加速到期之否定》,载《荆楚法学》2022年第2期

[11] 参见黄学里:《原则与例外:股东认缴出资加速到期的司法适用之思》,载《财经理论与实践》2022年第5期

[12] 参见章恒筑,王军,叶林等:《认缴资本制度下的债权人诉讼救济》,载《人民司法(应用)》2016年第16期

[13] 类似观点参见王建文:《再论股东未届期出资义务的履行》,载《法学》2017年第9期

[14] 参见李建伟:《认缴制下股东出资责任加速到期研究》,载《人民司法》2015年第9期

[15] 类似观点参见王静,蒋伟:《股东认缴出资加速到期的司法路径》,载《人民司法》2019年第13期,第40-44页

[16] 参见章恒筑,王军,叶林等:《认缴资本制度下的债权人诉讼救济》,载《人民司法(应用)》2016年第16期

[17] 参见王静,蒋伟:《股东认缴出资加速到期的司法路径》,载《人民司法》2019年第13期,第40-44页

“公司法实务”栏目由庄喆律师主持,奋斗在公司法实务一线的天同律师们将在此和大家分享一些关于公司法实务的相关思考。如您对“公司法实务”栏目有任何想法、意见、建议,欢迎留言告诉我们。

电话:(+86) 10-5166-9666

传真:(+86) 10-6527-9996

邮箱:service@tiantonglaw.com

地址:北京市东城区南河沿大街南湾子3号

加入天同:HR@tiantonglaw.com

© 2020 天同律师事务所 沪ICP备2024088680号-1 沪公网安备31010602008288

沪公网安备31010602008288