文 / 李皓,天同律师事务所合伙人;晋柠、陈樱娥、李逸梦、柴晨朝、李庚、刘俊宏,天同律师事务所北京办公室

作者按:作为新型增信措施,差额补足一向备受青睐与关注。实务中对于差额补足的争议主要聚焦于“性质”与“效力”两大问题。在性质认定层面,差额补足可能构成保证、债务加入或独立合同,性质之争背后揭示的实际是非典型担保的适法困境以及公司担保规定类推适用的正当性问题。在效力判定层面,差额补足常常与结构化产品、上市公司定增深度绑定,并与相关监管规定背道而驰,效力之争背后需探讨的实际是金融监管的规范意旨以及司法规制的边界问题。本研究报告分为上下两篇,上篇聚焦于性质分析,下篇聚焦于效力判定。关于差额补足的性质分析,请参见《股权投资退出纠纷研究报告(三):差额补足的性质与效力之辨(上)》。

差额补足的效力规制及监管目的探析

(一)司法观点归纳

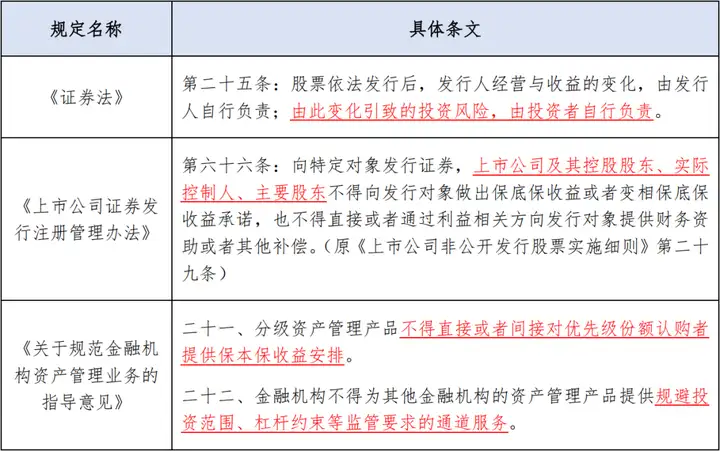

在现有规范层面,从法律、行政法规,到部门规章、规范性文件,均严格禁止信托公司、商业银行等金融机构作为资产管理产品的受托人提供刚兑承诺。《九民纪要》也已明确规定此种保底或刚兑条款无效。故受到金融监管及司法规制的双重压力,实务中基本已不存在金融机构作为差额补足义务方的情形。取而代之的,是结构化产品中劣后级投资者对优先级投资者的收益补足及融资方股东对特定投资者的收益补足。但此种差额补足交易安排仍有可能冲击其他金融监管规定,差额补足义务方援引的主要监管规定如下表所示。

其中值得说明的是,关于“禁止通道业务”的监管规定虽与差额补足不直接相关,但部分义务方以此作为抗辩理由,其底层逻辑是构建通道业务的信托合同等交易文件无效,差额补足协议为从合同(若为保证),或与交易文件构成合同联立(若为债务加入或独立合同),也应一并无效。

经梳理,就差额补足的效力问题,法院在近三年的裁判案例中一般均认为差额补足有效。该倾向性结果与义务方多为非金融机构、非上市公司,且存量业务在过渡期内受保护等客观因素息息相关。法院的裁判观点可总结如下:

1.上市公司股东提供的差额补足一般有效

从规范出台的时间来看,部分法院认为原《上市公司非公开发行股票实施细则》第二十九条系2020年2月14日新增条款,故对既往交易不具有溯及力。[1]

从规范层级及效力来看,有法院认为该规范仅为部门规章,而非法律法规,更非效力性强制性规定。[2]

从实际影响来看,法院多认为上市公司股东与投资者之间对投资风险及投资收益进行判断与分配,属于当事人意思自治的范畴,股东对投资者的差额补足并不当然损害公司及公司债权人的权益,也没有明显增加证券市场风险、破坏证券市场稳定性。若股东无充分证据证明该约定存在干扰证券发行价格、损害公司及公司债权人利益的特殊情形,则应当认为协议有效。[3]

此外从情理上考虑,差额补足约定的目的系股东为吸引投资者投资,实现资金募集目的,但股东未按约定履行义务并在诉讼中作无效抗辩明显有违诚实信用原则,不应获得支持。[4]

2.劣后级投资者向优先级投资者提供的差额补足一般有效,但构成场外配资等特殊情形可能无效

尽管多个部门规章及行业规范均禁止劣后级投资者向优先级投资者提供差额补足。但《九民纪要》第90条明确认为相关监管规定不足以否定协议效力,此种交易安排应当有效。[5]其理解与适用一书中直指所谓“利益共享、风险共担”的限制思路存在明显不足,以合伙关系的本质属性规范劣后级投资者和优先级投资者之间的关系可能存在规则错配,同时陷入了“破除刚兑”的定式思维。[6]据此,实务中法院一般认为此种差额补足约定有效。[7]但若资管产品投向二级股票市场,且劣后级投资者与优先级投资者之间的合同约定符合“融资方提供担保品+配资方享有强制平仓权”的特点,则可能因构成场外配资、违反特许经营规定而无效。[8]

3.若信托产品属于通道业务,相关协议可能无效,但既存业务在过渡期内受到新老划断原则保护

《九民纪要》第93条认为对于违反监管政策所开展的通道业务,应当依法以违反公共秩序为由认定为无效。但从有序化解金融风险、防止在风险处置过程中引发操作风险的角度考虑,也应与监管部门的节奏和进度相匹配,形成合力。鉴于监管规定已按照“新老划断”原则设置过渡期,故对于此前的既存业务,法院一般根据过渡期原则认定相关协议均为有效[9]。但对于监管规定发布之后的新增通道业务,如存在规避监管等情况,则可能存在相关协议整体无效的风险。

(二)金融监管的意旨探析

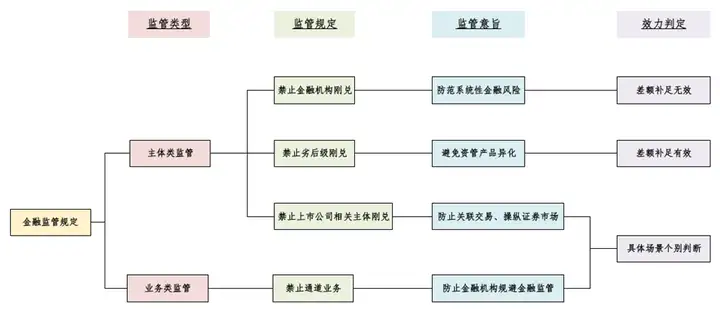

目前监管层面可能影响差额补足效力的规定主要为“禁止三类刚兑(金融机构刚兑、上市公司股东刚兑、劣后级刚兑)”和“否定通道业务”。《九民纪要》等文件虽对此做出了原则性规定,但为避免机械适用原则不当损害市场主体交易自由,或无意放任金融风险、影响社会经济秩序,仍有必要对监管规定的意旨及所保护的法益进行精细论证。对此,我们认为:

1.禁止金融机构刚兑系为防范系统性金融风险,故原则上非金融机构刚兑不会因损害该法益而无效

金融机构刚兑的结果是使得风险停留在金融机构内部,如果风险累积可能导致信用风险集中爆发,个别金融机构因无能力刚兑而引发投资者争相赎回投资,进而导致系统性金融风险,并引发市场恐慌。[10]与之相反,金融机构之外的主体进行刚兑,无论最终承担损失的主体是哪一方,都实际将损失风险剥离于金融系统,故原则上其他主体提供的差额补足不会因造成系统性金融风险而无效。

2.禁止劣后级向优先级刚兑是为避免资管产品异化为融资,但该监管目的并不足以否定刚兑效力

监管机构之所以强调结构化产品中投资者“利益共享、风险共担”,实际是就资管产品的定位问题,在“投资”与“融资”中选择了“投资”定位,并试图通过此种规制避免资管产品成为优先级投资者向劣后级投资者提供融资的工具。对此,我们认为:

第一,监管机构对于金融产品定位的预期并不构成否定合同效力的独立理由,即便穿透认为优先级投资者与劣后级投资者之间为借贷,法院一般也仅以借款利率管制性规定调整差额补足义务范围,而非直接否定协议效力[11];

第二,劣后级向优先级提供刚兑这一做法实际符合权利义务相一致的原则,并进一步提升了结构化产品对于优先级投资者的投资吸引力,更有利于投资市场的活跃;

第三,实务中优先级投资者单纯收取固定收益的情形较少,信托合同等交易文件中往往还会约定优先级投资者有权分享一定比例的超额收益。也即优先级投资者与劣后级投资者之间的关系可以评价为具有融资属性,但多数情况下很难直接认定为借贷。故以避免异化的帽子否定劣后级刚兑的效力,理由似乎并不充分。

3.与上市公司相关的主体提供刚兑,应避免以主体为核心的裁判思路,并聚焦于具体场景下的法益衡量

就对赌协议的效力,最高法院过去在“海富案”中确立的裁判规则为与股东对赌有效,与公司对赌无效。而在认定上市公司定向增发保底协议的效力时,法院实际也在不自觉借用前述思路,确立了以保底主体为核心的裁判规则——上市公司保底无效,股东保底有效。[12]

监管规定明令禁止上市公司及其控股股东、实际控制人、主要股东的保底承诺行为,实际旨在减少上市公司关联交易、避免同业竞争、防止证券操纵与提高上市公司资产质量、改善财务状况、增强持续盈利能力。[13]

就这一监管意旨而言,上市公司股东保底不见得必然有效,如股东提供保底承诺系为说服个别投资者持续买入股票以拉升股价,从而操纵第二次定向增发的股价,则该保底承诺可能因操纵证券市场、扰乱证券市场秩序而无效。[14]反面观之,上市公司保底也不见得必须无效。提供保底承诺是否一定损害上市公司持续经营能力似乎未有确定结论,损害上市公司债权人利益的因果链条可能更难成立。且作为意思自治的产物,上市公司自愿为特定投资方提供保底很难被视为损害其他投资方利益。

故相较于以主体为核心认定协议效力的裁判思路,具体场景之下的精细法益衡量似乎更加贴合监管意旨。

4.过渡期后,信托通道业务并非当然无效,应避免一刀切式的处理结果

通道业务的特点是委托人自主决定信托财产的运用,并自行承担风险,受托人仅提供必要的协助而不承担信托财产管理职责。但符合上述特点的通道业务并非都存在规避监管的问题。

通道业务发端并多见于“银信合作”,是金融机构为追逐利润更高的投资项目并规避投资产业、投资金额等金融监管,达到表面合规而衍生出来的投资模式。换言之,如果投资者(也即信托委托方)并非银行等金融机构,即便构成通道业务,也不涉及利用通道规避金融监管的问题。但由此带来的问题是实务中,只要投资者中存在银行等金融机构且构成通道业务,法院就认为该业务违反金融管制,若非受到过渡期保护应作无效处理。

但值得深思的是法院在这些案例中实际并未精细论证案涉投资是否属于银行等金融机构限制性或禁止性投资方向,银行投资金额是否实际超越了管制额度等。且即便此种信托合同无效,劣后级投资者或其指定的第三方与优先级银行之间的差额补足协议是否构成合同联立而无效,以及无效后差额补足义务方应当承担何种范围下的过错赔偿责任,实际都是监管规定发布后处理新增业务纠纷需直面和进一步考虑的问题。

综合前文分析,就相应监管规定对差额补足协议效力的影响,我们的观点可总结如下图:

结语

从《九民纪要》到《民法典》再到《民法典担保制度解释》,差额补足等非典型担保已被逐渐纳入法律规制范围,拓宽了担保的类型和范围,亦为交易主体提供了更加多元化的路径选择。但受限于交易实践的纷繁复杂和金融创新的日新月异,法律规范的滞后性问题将会日渐凸显,由此为法院裁判工作和律师代理工作提出了更高的要求。立足于现有裁判规则及对司法实务的观察,从保护投资者权益、尽可能实现投资预期的角度出发,我们就差额补足协议的前期设计提供如下建议,以供参考:

第一,在公司担保决议的问题上,谨防侥幸心理。不论差额补足协议的表述、结构如何设计,如有可能,尽量要求差额补足义务方提供公司适格决议。以防法院依据实质审查原则,类推适用公司担保规定;

第二,在难以获得公司适格决议的情况下,可在差额补足的条文表述上采用去主债权化的表述方式,如“为投资者的本金及预期收益提供差额补足”;或增加象征性对待给付条款,如“收益率超过20%的部分,差额补足义务方可分得30%”,以此争取差额补足协议被认定为独立合同,减小担保规定被类推适用的风险;

第三,在差额补足义务方的选择上,建议选择上市公司等公众公司以外的主体作为义务方,以免法院因中小投资者利益保护等特殊考量对协议效力及可履行性产生质疑;

第四,金融机构之间的合作,尤其是银信合作业务模式之下,建议保存相关业务已向监管部门如实披露,或受到监管机构认可的行政文件,以免法院直接以“通道业务”的帽子否定一揽子协议效力。

注释:

[1] 参见(2021)最高法民终423号案、(2020)京04民初641号案

[2] 参见(2019)沪民终531号案

[3] 参见(2020)最高法民终1295号案、(2021)京民终292号案、(2020)京民终251号案

[4] 参见(2018)浙01民初4803号案

[5] 《九民纪要》90.【劣后级受益人的责任承担】信托文件及相关合同将受益人区分为优先级受益人和劣后级受益人等不同类别,约定优先级受益人以其财产认购信托计划份额,在信托到期后,劣后级受益人负有对优先级受益人从信托财产获得利益与其投资本金及约定收益之间的差额承担补足义务,优先级受益人请求劣后级受益人按照约定承担责任的,人民法院依法予以支持。

[6] 最高人民法院民事审判第二庭:《<全国法院民商事审判工作会议纪要>的理解与适用》,人民法院出版社2019年版,第476-477页。

[7] 参见(2021)京民终442号案、(2021)京民终523号案、(2020)京02民终876号案、(2021)沪民终270号案

[8] 参见(2022)京02民初42号案

[9] 参见(2021)京民终523号案、(2019)京民终1460号案

[10] 最高人民法院民事审判第二庭:《<全国法院民商事审判工作会议纪要>的理解与适用》,人民法院出版社2019年版,第485页。

[11] 参见(2020)最高法民终1295号案、(2019)豫民初16号案

[12] 在浙江省高级人民法院(2015)浙商终字第144号民事判决书中,法院明确提出“双方约定了保底条款,因该损失的赔偿主体是大东南股份公司的股东,而非大东南股份公司本身,且不损害其他人的利益,故双方签订的协议合法有效”,裁判倾向体现为认为上市公司保底无效,但股东保底有效。

[13] 参见李燕:《定向增发保底协议效力的司法判定》,《法商研究》2020年第4期,第195页。

[14] 参见(2014)浙杭商初字第46号案

TEL:(+86) 10-5166-9666

FAX:(+86) 10-6527-9996

E - MAIL:bd@tiantonglaw.com

ADDRESS:Yard 3, Nan Wan Zi, Nan He Yan Street,

Dongcheng District, Beijing, China

JOIN US:HR@tiantonglaw.com

Copyright TianTong Law Firm 沪ICP备2024088680号-1  (Beijing) ICP No 11010102004236号

(Beijing) ICP No 11010102004236号