文/民营企业纠纷解决报告课题组:王真,天同律师事务所合伙人;郑杰、于胜、杜希、郑欣嘉、董悦、李振伟,天同律师事务所北京办公室律师

编者按:上篇我们重点提示作为债权人和保证人的民营企业应当[1]关注保证人主体资格、[2]审查保证合同和增信文件、[3]跟进主合同的变更或解除、[4]警惕保证期间和诉讼时效等四类保证合同可能引发的法律风险。下篇我们将继续围绕[5]区分保证方式、[6]审查公司决议、[7]选择纠纷管辖和[8]应对破产四个方面提示法律风险,并为民营企业提出应对方案和防范建议。(后附案例检索报告,点击阅读原文查看)。

第一部分 保证合同引发的法律风险(续上篇)

区分保证方式

相较于上市公司或国企央企对于担保的审慎态度,民营企业在提供保证时往往“拉郎配”,在挑选保证人、约定保证方式时较为随意。正因为对于保证方式约定不明,债权人常常事与愿违,无法保障债权的实现;而保证人因一时“热心快肠”而被迫背负过重保证责任的例子更是屡见不鲜。

《民法典》关于保证制度最大的修订就是改变了保证方式约定不明的推定规则。《民法典》第686条第2款明确当事人对于保证方式没有约定或约定不明的,推定为一般保证。此前,原《担保法》第19条从保障债权实现的角度出发,推定没有约定或约定不明的保证为连带责任保证。《民法典》立场的转向极大降低了保证人因保证方式约定不明而被迫承担连带保证责任的风险,体现了尊重意思自治、有限保护保证人、鼓励提供保证的立法倾向;同时也更有必要提示债权人和保证人应当正确区分不同的保证方式,并在书面文件中对保证方式予以明确。

另外,需要特别说明的是,意思表示的解释规则仍然优先于推定规则;只有在通过合同解释仍然无法确定保证方式时,才能适用推定规则,推定为一般保证。

以下将围绕一般保证、连带责任保证和最高额保证三种保证方式具体分析:

1.一般保证

(1)诉讼当事人选择的风险。一般保证的核心标志是保证人享有先诉抗辩权,即债权人必须先行对债务人主张权利并经强制执行仍不能得到清偿时,方能要求保证人承担保证责任。由此产生的一种错误认识是:债权人必须先起诉确认主债务并经强制执行无果后,才能起诉保证人。实际上,根据《担保制度解释》第26条,债权人既可以先起诉债务人再起诉保证人,也可以一并起诉债务人和保证人,但不能仅起诉保证人。债权人一并起诉债务人和一般保证人的,法院应当在判决主文明确“保证人仅对债务人财产依法强制执行后仍不能履行的部分承担保证责任”。债权人仅起诉保证人的,法院应当告知其追加债务人为共同被告;经释明后拒绝申请追加的,法院应当驳回起诉。

(2)先诉抗辩权消灭的风险。《民法典》第687条第2款列举了先诉抗辩权消灭的四种情形,包括:债务人下落不明且无可供执行的财产;债务人已破产;债务人偿债能力不足;保证人书面表示放弃。这里特别提示保证人时刻关注债务人的经营状况和偿债能力,更要避免在磋商中不慎作出放弃先诉抗辩权的表态。例如,在(2015)民申字第1025号案件中,最高法院认为一般保证人明知借款人没有归还借款本息,仍承诺在指定期限之前还清本息,视为以书面形式放弃了先诉抗辩权。

(3)“不能清偿债务”认定的风险。最高法院在(2017)最高法执复38号案件中指出,债务人不能清偿不等于债务人没有任何财产,“即使债务人有财产,但只要其财产不方便执行,就属于不能清偿,即可执行一般保证人的财产”。前述案件中,债务人仅有在建工程和相应的土地使用权可供执行,既不经济也不方便,可以认为可执行的动产和其他方便执行的财产执行完毕后,债务仍未得到清偿。

2.连带责任保证

(1)诉讼当事人选择的风险。连带责任保证既可以请求债务人履行债务,也可以请求保证人承担责任,给人一种错觉是:可以仅起诉保证人,债务人无须参与诉讼。但由于保证合同的从属性,债务人不参加诉讼往往难以查明主合同的效力,而主合同无效将导致保证合同无效,因此,有必要追加保证人作为共同被告或第三人。[1]

(2)法律专门规定的风险。有些特殊保证属于法律法规直接规定为连带责任保证的,如票据保证[2]、住房置业担保公司提供的保证[3]、公开发行可转换公司债券应提供的保证[4]等。

(3)诉讼时效的风险。连带责任保证的债权人应在保证期间届满前请求保证人承担保证责任,从主张权利之日,诉讼时效开始起算。

3.最高额保证[5]

(1)债权期间认定的风险。最高额保证是在最高债权额限度内就一定期间内连续发生的债权提供保证,因此要判断某一笔债权是否属于最高额保证所担保的债权,首先要判断债权确定期间。原则上,在最高额保证设立之后债权确定之前形成的债权均属于最高额保证所担保的债权;换言之,最高额保证所担保的是债权确定期间内不确定的债权,除非当事人明示对期间内的某笔债权予以排除,否则都是最高额保证的担保对象。这里的排除必须是正向、积极的明示排除,在借款合同中不完全列举最高额保证合同并不足够,需要明确表示对于某几笔或者某一笔债务不承担保证责任。另外需要说明,如果没有约定或者约定不明的,参照《民法典》第423条第2项之规定,债权确定期间是自保证合同生效之日起满2年。

(2)担保范围认定的风险。因最高额保证是限额保证,因此保证人天然以为自己赔偿的至多是本金。殊不知,保证人的责任范围可能包括除本金以外的利息、违约金、损害赔偿金以及实现债权费用等。最高法院在(2019)最高法民终823号公报案例中明确指出“在最高额保证合同关系中,如果合同明确约定所担保的最高债权额包括主债权的数额和相应的利息、违约金、损害赔偿金以及实现债权的费用,则保证人应当就全部债权最高额承担保证责任,不受主债权数额的限制”。前述案件中,保证人不仅要对5亿元本金承担责任,还需要偿还近5亿元的利息、相关的保全费、律师费等实现债权的费用。

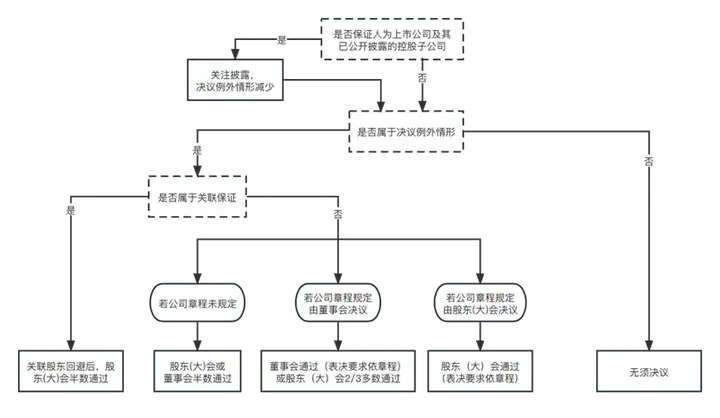

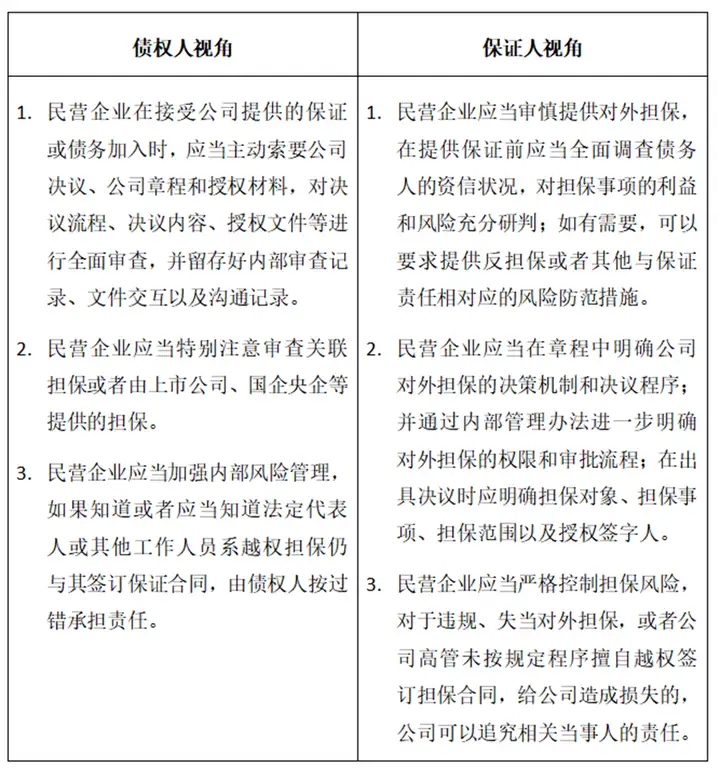

审查公司决议

案例大数据检索显示因《公司法》第16条引发的越权担保问题是民营企业对外担保(含债务加入)中最高频的法律风险。为防止法定代表人随意代表公司为他人提供担保给公司带来负担,损害中小股东利益,《公司法》第16条对法定代表人在公司对外担保上的代表权作出了特别限制。

根据《担保制度解释》第7条规定,债权人善意的,保证合同对公司发生效力。反之,民营企业作为债权人时,未合理审查公司决议而接受担保的,担保合同无效[6]。需要特别注意的是,《担保制度解释》的“合理审查”标准高于《九民纪要》第18条的“形式审查”,意味着在《民法典》时代债权人负有更重的审查义务。以下将具体分析决议审查的必要性、决议机关、决议流程、审查要点和例外规定。

1.是否需要审查决议?

《公司法》第16条约束公司保证、债务加入以及为其他人提供物保的情形[7]。相应的,个人独资企业、合伙企业等非法人组织提供保证,公司出具安慰函、独立合同其他性质的增信文件,或者公司为自己的债务提供物保的均不受到《公司法》第16条的拘束。

需要特别说明的是,债务加入应当参照适用担保的决议审查制度。债务加入相比于保证或者为他人提供担保,属于法律后果更为严重的责任形式,可能对保证人的权益造成更为不利的影响;举轻以明重,债务加入同样受制于《公司法》第16条的规定,应当按照公司章程的约定,由公司股东会或者董事会作出决议。因此,债务加入也不是法定代表人能单独决定的事项,而必须以公司股东(大)会、董事会等公司机关的决议作为授权的基础和来源。

2.决议机关是谁?

判断决议机关首先需要判断是否属于关联保证。根据《公司法》第16条文义,关联保证是指为公司股东或实际控制人提供保证的情形,但需要注意司法实践中仍不乏裁判突破字面含义,以《公司法》第216条第4项列举的关联关系事项、乃至参照《企业会计准则第36号--关联方披露》(财会[2006]3号)来认定关联担保[8]。

在“合理审查”的标准下,债权人判断是否属于关联保证需要审查章程,并且应当核实工商登记信息。公司章程及工商登记信息显示债务人不是保证人股东,并且根据股权关系也不是实际控制人的,可以认定为不属于关联保证。换言之,倘若债务人是保证人的隐名股东,债权人由于无从知晓,仍然属于“善意”,除非保证人或者债务人主动披露过实控人身份或者债权人明知存在关联关系。

倘若属于关联担保,则决议机关为股东(大)会;若不是关联担保,则依据公司章程。若公司章程无明确规定,则可以经由股东(大)会或者董事会决议。

3.决议机制如何?

对于非上市公司的普通担保(区别于关联担保),决议机制取决于公司章程约定,有约定的从其约定。需要说明的是,如若公司章程规定由董事会决议,除董事会表决通过以外,也可以由股东(大)会2/3多数通过;但如若公司章程明确限定该事项由股东(大)会决议,那么只能接受股东(大)会通过的决议。

在关联保证的情形下,债权人对股东(大)会决议的审查,相较于普通保证,还需要注意两点:①识别应回避的保证人股东以及②满足法定的表决要求。首先,依据公司章程和工商登记信息识别应回避的保证人股东(或者债权人明知的隐名股东或实际控制人),并且要求这些股东回避;其次,应回避的股东可以参会,但不能投票,股东(大)会决议应由出席会议的其他剩余股东所持表决权的过半数通过。

4.决议审查要点

债权人在审查公司决议时,还应当特别留意公司决议内容是否存在明显瑕疵。[9]原则上,股东/董事身份不属实、同意决议的人数及签字人员不符合公司章程的规定等属于明显瑕疵;而决议系伪造或变造、决议程序违法、签章(名)不实、担保金额超过法定限额等不属于明显瑕疵。

除此以来,债权人在审查公司决议时还应当注意以下常见问题:

① 保证人为国企时,应当注意党委会、班子会等通过“决定”“会议纪要”等文件不能取代正式的公司机关决议。另外,尽管国资委(作为监管机关、出资人或股东)可能对于担保对象、条件和范围存在特殊规定[10],但该等规定并不当然影响保证合同的效力。

② 保证人为上市公司及其已公开披露的控股子公司时,保证事项经董事会或者股东大会决议通过需要披露。

③ OA系统完成担保审批的截图不足作为已获授权的证据,至少应当通过律师见证或者公证的方式,对于OA系统的相关信息予以固定。

④ 决议内容应当明确具体,需要指明为哪一笔或几笔债务提供保证。如果决议内容与保证协议对应性不足,可能导致保证无效。

5.无须决议的例外

在特殊情形下,纵无决议,也可以直接认定担保符合公司利益,推定公司提供的意思表示真实。根据《担保制度解释》和相关司法实践,我们归纳出的无须决议的例外情况,提请民营企业特别注意:

①金融机构开立保函或者担保公司提供担保。

②票据保证。

③公司为其全资子公司开展经营活动提供担保,全资子公司不限于一级子公司,可能包括间接控制的孙公司等[11],但该项不适用于上市公司对外担保。

④一人有限责任公司为其股东或者实控人提供担保。[12]

⑤担保合同由单独或共同持有公司2/3以上对担保事项有表决权的股东签字同意;同理,如果法定代表人是公司股东,且持有公司2/3以上对担保事项有表决权的股份,法定代表人签字加上公司盖章属于有权担保,即便债权人未审查公司决议,保证合同仍然有效[13]。但该项不适用于上市公司对外担保。

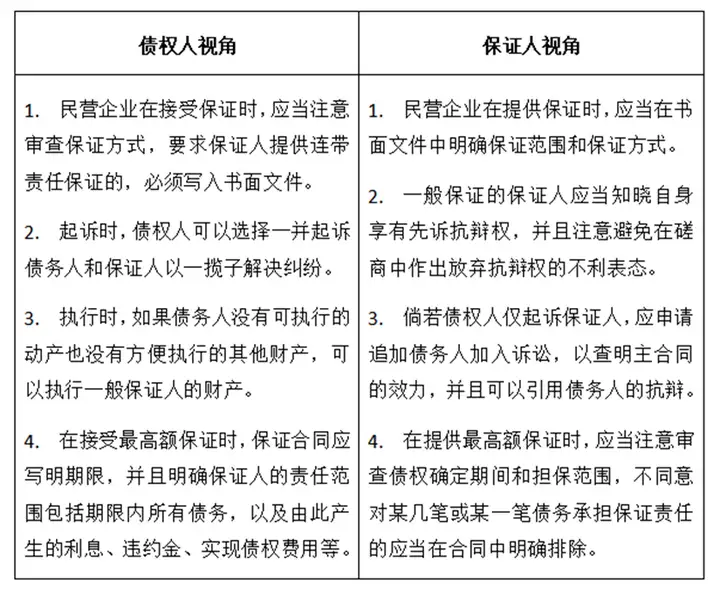

综上,我们建议作为债权人的民营企业,在接受保证时依次审查“保证人是否为上市公司及其已公开披露的控股子公司—是否属于决议例外情形—是否属于关联保证—决议程序是否合法-决议内容有无瑕疵”,最大限度降低保证人“脱保”风险。

(公司决议审查流程示意图)

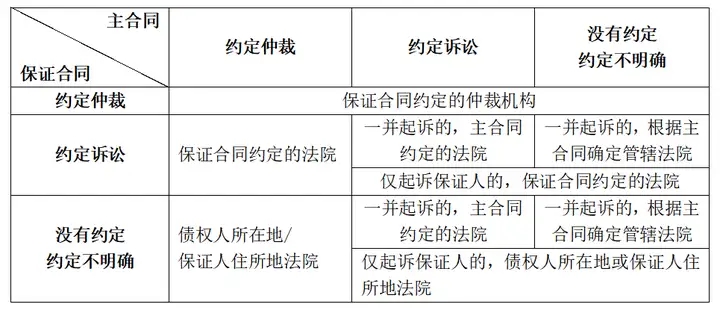

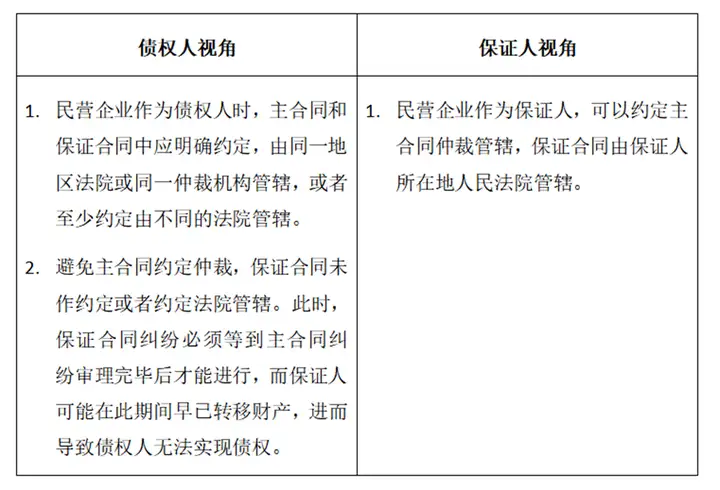

选择纠纷管辖

企业面临保证合同纠纷时,首先需要明确“在哪(应)诉”。保证合同的从属性决定,保证合同纠纷有时会受到主合同纠纷管辖选择的影响。具体而言,《担保制度解释》第21条对保证合同的管辖作出明确规定[14],分情况讨论如下:

1.选择仲裁管辖的风险。依据《仲裁法》第2、3条,保证合同纠纷和其他任何民事财产权益纠纷一样,可以通过仲裁解决,当事人亦可因“一裁终局”而大大降低诉讼成本。但是约定仲裁也可能导致管辖混乱,继而影响实体纠纷的审理。倘若保证合同选择仲裁,无论主合同如何约定,保证合同均由仲裁主管。倘若主合同选择仲裁,但保证合同没有约定管辖或者约定诉讼管辖的,必须分别起诉。保证合同不受主合同仲裁条款的拘束是最高法院的明确意见。[15]另外,在主合同纠纷作出仲裁裁决前,法院只能中止审理或以证据不足驳回诉讼请求并释明裁决作出后可以另行起诉。[16]

2.合并或单独起诉的风险。保证纠纷的管辖之所以复杂,很大程度因为可以一并起诉债务人和保证人也可以选择单独起诉保证人。在主合同未选择仲裁的情况下,债权人一并向法院起诉债务人和保证人,根据主合同确定管辖法院(遵从主合同选择的法院或者根据主合同确定管辖法院);而在仅单独起诉保证人的情况下,根据保证合同确定管辖法院(保证合同有约定的从其约定,没有约定或者约定不明的,由债权人所在地或保证人住所地法院管辖[17])。

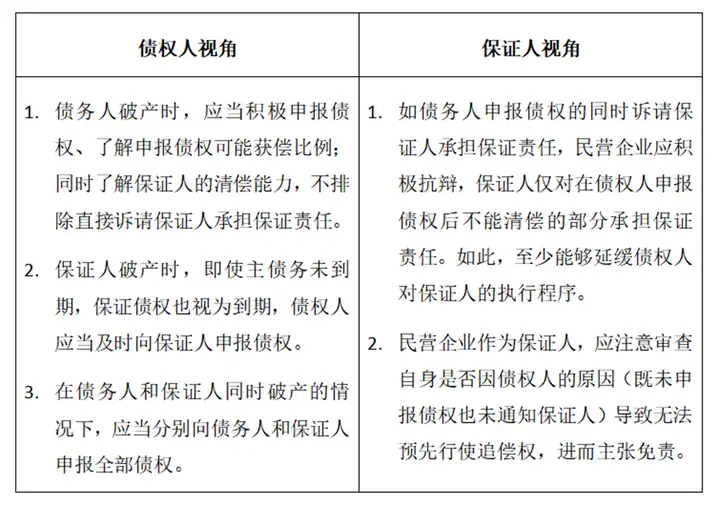

应对破产风险

在极端情况下,债务人或者保证人破产也是民营企业不得不面对的风险。以下将逐一分析债务人破产、保证人破产以及债务人和保证人同时破产三种情形。

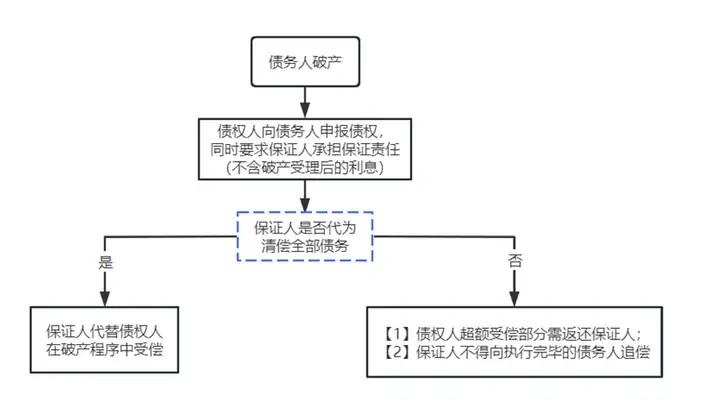

1. 债务人破产

《担保制度解释》第22-24条规定了债权人、保证人在债务人破产时的权利义务关系。

对于债权人而言:

①主债务自受理破产后停止计息,债权人无权就停止计息后的利息请求保证人承担保证责任;

②债权人可以在申报债权的同时请求保证人承担保证责任;

③债权人在债务人破产程序中未获全部清偿,可以继续请求保证人承担责任。

对于保证人而言:

①如果保证人代为清偿全部债务,则可以代替债权人在破产程序中受偿;

②如果保证人代为清偿了部分债务,则不可以代替债权人在破产程序中受偿,但是如果债权人通过破产分配和实现担保债权等方式获得超额清偿,保证人可以在其承担担保责任的范围内请求债权人返还;

③债权人在债务人破产程序中未获全部清偿,在保证人承担保证责任后,不得向和解协议或者重整计划执行完毕后的债务人追偿;

④债权人知道或者应当知道债务人破产,既未申报债权也未通知保证人,致使保证人不能预先行使追偿权的,保证人就该债权在破产程序中可能受偿的范围内免除保证责任,但是保证人因自身过错未行使追偿权的除外。

2. 保证人破产

在保证人破产的情形下,作为债权人的民营企业应当及时向保证人申报债权。即使主债务未到期,保证债权在保证人破产时也视为到期,债权人有权申报债权。需要注意的是,在一般保证人的破产程序中,作为债权人的民营企业不能直接获得分配额,只有待保证人应承担的保证责任确定后,再按照破产清偿比例予以分配。

3. 债务人、保证人同时破产基本结论是债权人有权向债务人、保证人分别申报全部债权。换言之,即便债权人已经从一方破产程序中获得清偿,对另一方的债权额不作调整。这也就意味着债权人可以同时从债务人、保证人按照债权清偿比例获得部分清偿;但是债权人的累计受偿额不能超出其债权总额,超过部分需要返还。

第二部分 风险防范建议(续上篇)

五、民营企业在接受或提供保证时,应当注意区分保证方式,并在书面文件中明确。

六、无论作为债权人还是保证人,民营企业都应当建立规范的担保管理办法,明确对外担保的申请、审查、审批和后续管理等,上市公司还应特别注意信息披露。

七、原则上我们建议主合同和保证合同的管辖选择保持一致,避免不必要困扰。

八、在债务人或者保证人破产的情况下,无论作为债权人还是保证人,民营企业都应当积极应对。

实习生徐士涵对本文亦有贡献。

注释:

[1] 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(法释〔2020〕6号)第4条第1款:保证人为借款人提供连带责任保证,出借人仅起诉借款人的,人民法院可以不追加保证人为共同被告;出借人仅起诉保证人的,人民法院可以追加借款人为共同被告。

[2] 《中华人民共和国票据法》第50条:被保证的汇票,保证人应当与被保证人对持票人承担连带责任。

[3] 《住房置业担保管理试行办法》(建住房〔2000〕108号)第2条:本办法所称住房置业担保,是指依照本办法设立的住房置业担保公司(以下简称担保公司),在借款人无法满足贷款人要求提供担保的情况下,为借款人申请个人住房贷款而与贷款人签订保证合同,提供连带责任保证担保的行为。

[4] 《上市公司证券发行管理办法》第20条:公开发行可转换公司债券,应当提供担保,但最近一期末经审计的净资产不低于人民币十五亿元的公司除外...以保证方式提供担保的,应当为连带责任担保,且保证人最近一期经审计的净资产额应不低于其累计对外担保的金额。

[5] 《民法典》第690条第2款允许最高额保证参照适用最高额抵押权的有关规定;因最高额保证、最高额抵押、最高额质权存在诸多共性问题,除特殊说明以外,本部分同样适用于最高额抵押和最高额质权。

[6] 对于担保合同无效的法律后果,债权人和保证人均有过错的,保证人承担的赔偿责任不应超过债务人不能清偿部分的1/2。

[7] 除特殊说明以外,本部分的分析同样适用于债务加入以及为其他人提供物保的情形。

[8] (2020)京民终797号、(2019)沪民终329号。

[9] 刘贵祥:《担保制度一般规则的新发展及其适用——以民法典担保制度解释为中心》,载《比较法研究》 2021 年第 5 期,第 59 页。

[10]《关于加强中央企业融资担保管理工作的通知》(国资发财评规〔2021〕75号)。

[11] (2021)鲁02民初1116号。

[12] 《担保制度解释》第10条:一人有限责任公司为其股东提供担保,公司以违反公司法关于公司对外担保决议程序的规定为由主张不承担担保责任的,人民法院不予支持。

[13] (2020)最高法民终1193号 、(2020)最高法民终1322号。

[14] 《担保制度解释》第21条:主合同或者担保合同约定了仲裁条款的,人民法院对约定仲裁条款的合同当事人之间的纠纷无管辖权。债权人一并起诉债务人和担保人的,应当根据主合同确定管辖法院。债权人依法可以单独起诉担保人且仅起诉担保人的,应当根据担保合同确定管辖法院。

[15] 《最高人民法院关于成都优邦文具有限公司、王国建、申请撤销深圳仲裁委员会(2011)深仲裁字第601号仲裁裁决书一案的请示的复函》([2013]民四他字第9号])以及《最高人民法院关于玉林市中级人民法院报请对东迅投资有限公司涉外仲裁一案不予执行的请示的复函》([2006]民四他字第24号)。

[16] (2015)民二终字第125号。

[17] 《最高人民法院关于适用<中华人民共和国民事诉讼法>的解释》第18条第2款:合同对履行地点没有约定或者约定不明确,争议标的为给付货币的,接收货币一方所在地为合同履行地;交付不动产的,不动产所在地为合同履行地;其他标的,履行义务一方所在地为合同履行地。即时结清的合同,交易行为地为合同履行地。

TEL:(+86) 10-5166-9666

FAX:(+86) 10-6527-9996

E - MAIL:bd@tiantonglaw.com

ADDRESS:Yard 3, Nan Wan Zi, Nan He Yan Street,

Dongcheng District, Beijing, China

JOIN US:HR@tiantonglaw.com

Copyright TianTong Law Firm 沪ICP备2024088680号-1  (Beijing) ICP No 11010102004236号

(Beijing) ICP No 11010102004236号