栏目主持人孟也甜按:值《民法典》重峦汇峰之际,最高法院司法解释相应修订施行,共鼎而生。法典令之以文,解释齐之以理,对统一法典适用是谓必取。天同律师针对司法解释中重要增改内容,推出系列“天同快评”。愿持续以我们有限之认知,与同仁们共享无限之志趣。

文/ 柏娜娜 陈烁 马骏驰,北京市天同(沈阳)律师事务所

《民法典》第403条采用动产抵押登记对抗主义,确定了动产抵押自抵押合同生效时设立,未经登记不得对抗善意第三人的规定适用于一般动产。在此制度基础上,第404条、405条分别对动产抵押权人与正常经营买受人、承租人之间的对抗关系进行规定,究其文义,均以“完整效力抵押权(已经登记)”为规范对象,并且对抗对象也限于“在后”正常经营买受人、“在先”承租人,而对于实践中可能发生较多争议的以下情形,则作留白处理:(1)一般买受人、“在后”承租人;(2)未经登记的抵押权。

就立法留白存在的影响,从效力顺位上考察,对于404、405条所涉的完整效力抵押权不得对抗的权利,未经登记的抵押权当然也不得对抗,故前述第(2)项所涉留白情况,可以直接适用404、405条处理相关纠纷。进一步考察可以发现,对具体案件处理存在规范配置缺漏的场合可以归纳为:(1)在403条的一般规定下,如何理解未登记动产抵押权人与一般买受人、在后承租人之间的关系;(2)未登记动产抵押权人与尚未转移占有的动产买受人(含一般买受人、正常经营买受人)、在先承租人之间的对抗关系。

从而又涉及适用403条的两项核心要件因素,即登记和善意第三人,前者为事实判断问题,后者又涉及善意对抗制度的一般原理:一是互为对抗的权利主体均应取得了动产的物权利益;二是“善意”内涵为第三人不知权利人的在先权利,即仅判断后手是否为善意。

带着上述问题,我们对最高人民法院关于适用《中华人民共和国民法典》有关担保制度的解释(以下简称《担保制度解释》)第54条所规定进行简要分析。

一、动产抵押登记对抗效力的沿革

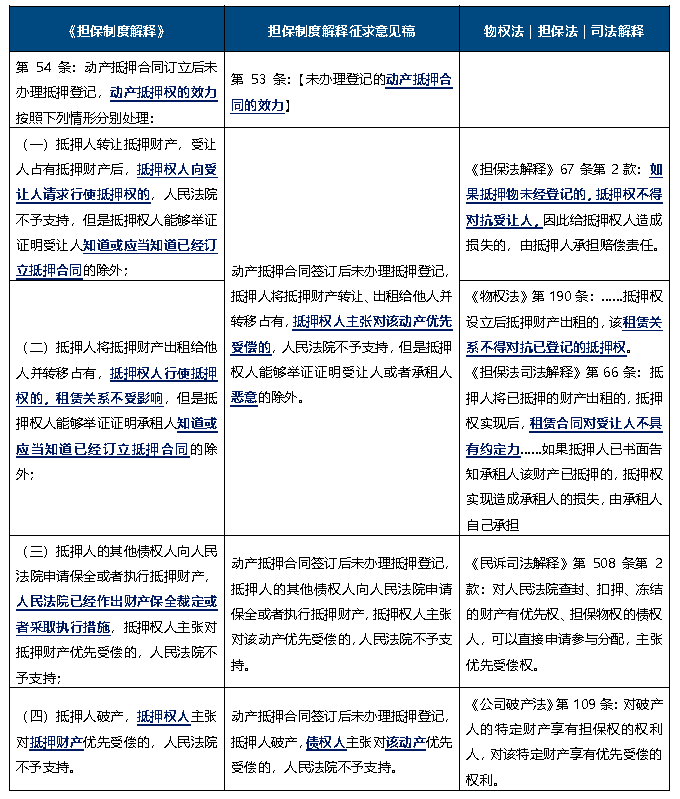

相较于《担保制度解释》(征求意见稿),正式稿作出以下变动:第一,明确条文系对动产抵押权的效力问题的调整;第二,对先抵后卖(租)情形下的动产抵押权效力作出区分,明确受让人知道或应当知道抵押合同存在作为除外情形;第三,在执行破产领域对未经登记的动产抵押权效力进行限制,旨在消除隐性担保。

二、条文解读

《民法典》时代,物债两分仍是民法的架构基础,在解释论上亦为重要的分析工具。依债权意思主义的物权变动模式,当事人之间关于物权变动的合同生效,物权变动在当事人之间已生效力,但未经登记,当事人不得以之对抗第三人,此即所谓登记对抗效力。

1. 明确动产抵押权未经登记,不得对抗对抵押财产具有物权利益的第三人

对标的物具有正当物权利益的人一般包括两类:一是抵押合同签订后,善意受让抵押财产的第三人;二是抵押合同签订后,抵押人以该财产再次设定抵押或者质押时,已经办理抵押登记的后位抵押权人,或已经实际占有抵押财产的质权人。此外,至多再包括承租人(类物权利益)。对于以同一财产向多人提供担保时权利实现顺序的问题,《民法典》第414条、415条已经作出明确规定。对于受让人与承租人,《担保制度司法解释》54条第(一)、(二)项对此进行了规定。

从《担保制度司法解释》54条第(一)、(二)项文义解释来看,未经登记的动产抵押权人在满足以下两个要件时,其抵押权行使不得对抗一般买受人或在后承租人:第一,抵押财产已经转移占有;第二,买受人、在后承租人不知或不应当知道抵押合同。从要件解读来看,判断买受人、一般承租人知道或应当知道的时点应为取得占有之时。据此,司法解释并对前述规范遗漏场合之前者进行填补。

相比于此前的征求意见稿,《担保制度解释》第54条将善意受让人和善意承租人问题拆分为两款分别加以规定,其原因在于两者虽均属于不得对抗的善意第三人范畴,但不得对抗产生的法律效果有所区别。具体而言,如抵押财产的受让人为“善意第三人”,法律效果在于排除抵押权人对动产的优先受偿;如抵押财产的承租人为“善意第三人”,法律效果在于拍卖时不可去租。但就未经登记动产抵押权与未转移占有的在先承租人之间法律关系,司法解释并没有进行规定,有待于司法实践进行确定。

一般买受人/承租人是否为善意的判断标准,是指该主体在取得占有时,是否知道或应当知道已经订立抵押合同。但对于抵押权人应作何种举证方能证明第三人非善意,在司法实践中尚不明晰。一般而言,若能够抵押人和一般买受人之间存在密切关联关系,则可认定其为知道或应当知道抵押合同的存在。另外,虽然“善意第三人”的判断不以合理对价为要件,但一般买受人/承租人支付对价的合理性,依然可能会成为判断受让人善意与否的参考因素。

未经登记的动产抵押权虽无法对抗善意第三人,但其债权人地位并未消灭。对于担保人低价处分标的物所带来的不利影响,债权人可依据债权人撤销权规则主张权利,但因债权人撤销权仍需审查第三人主观上是否具有恶意,该诉讼思路存在法院不予采纳的风险。同时,第406条规定抵押权之追及效力,抵押权人虽然不足以排除买受人取得财产,但抵押权人可以对变价款主张优先受偿。

2. 以物权优先于债权为原则,未登记动产抵押得对抗一般债权人

未办理登记的动产抵押,只是缺乏对抗效力,非无物权效力。担保人的一般债权人仅得请求给付,并不能支配作为担保财产的责任财产,与担保人的变价权和优先受偿权所体现的支配性不在同一层次,在进入强制执行程序和破产清算程序之前,也不会与动产担保权人就担保财产发生争夺关系。[1]

因此动产抵押权虽未登记,但仍具有最基本的优先于对债权的效力,得以优先于债务人的其他一般债权人,就抵押财产优先受偿。故《民法典》第403条所指对抗的“善意第三人”,应对标的物具有正当物权利益,也就是应与抵押人之间具有物权性关系。此观点亦可以在《最高人民法院关于适用<中华人民共和国民法典>物权编的解释(一)》中得到印证,其中第6条规定:“转让人转让船舶、航空器和机动车等所有权,受让人已经支付合理价款并取得占有,虽未经登记,但转让人的债权人主张其为民法典第二百二十五条所称的‘善意第三人’的,不予支持,法律另有规定的除外。”即未经登记的特殊动产的物权变动,买受人可对抗债权人。究其原因,在于法律没有明文规定时,物权优先于债权的基本原则。虽然动产所有权的登记对抗和动产抵押登记对抗存在差异,但就未经登记的物权变动的对抗问题,两者应具有统一性。

故而,基于前述第1、2点,在抵押权人与买受人、承租人的对抗关系中,仍可进一步明确以下规则:

(1)未登记抵押权人,可以依据403条对抗在后的非善意的一般受让人和承租人,但不得对抗在后的知道订立抵押合同,但已经支付合理价款并取得抵押财产的正常经营买受人;

(2)解释第54条第(一)(二)款中受让人、承租人“占有”动产,可作反向解读为“未实施占有”的买受人、承租人为抵押人的一般债权人,不得对抗未经登记的抵押权人;

(3)受让人、承租人知道或者应当知道抵押合同的时间,应当限于实施占有的时间,而不是订立买卖合同、租赁合同的时间。

3. 特别领域突破物权优先债权的一般原则,贯彻抵押登记制度以消除隐形担保

未经登记的动产抵押担保缺乏公示要件,使第三人无法对抵押人的责任财产产生合理预期。如前述,在第三人已对抵押财产采取查封、扣押强制措施之时,抵押人已丧失对抵押财产的处分权,第三人与未经登记的抵押权人的利益产生实质性冲突,[2]需要对两相冲突之权利实现顺位进行规定。《民法典》实施前,对于以上问题依然贯彻执行物权优先于债权之一般原则,但《担保制度司法解释》对这个原则有所突破,表现出未登记动产抵押权人与无担保债权人平等保护的立法倾向。

最高人民法院于此前发布的《关于审理执行异议之诉案件适用法律问题的解释(一)》征求意见稿,其中第16条为关于优先受偿权人提起的执行异议之诉的处理,规定金钱债权执行中,案外人以其对执行标的享有担保物权等优先受偿权为由,提起执行异议之诉,请求排除强制执行的,人民法院不予受理,案外人应根据《民事诉讼法司法解释》第508条的规定,在执行程序中直接申请参与分配,就拍卖价款、应收账款等担保财产主张优先受偿。司法实践中裁判观点也承认,未办理抵押登记的动产抵押权人虽不能阻止人民法院执行,但可以参与执行分配,并就变现价款享有优先受偿权。广东高院在刘文平、郭伟明、罗哲夫等其他案由执行审查一案中,认为申请执行人被执行人的一般债权人,其一般债权不能对抗未经登记的抵押权。原审法院认为复议申请人主张的抵押权即使成立也不能对抗本案申请执行人,不符合《物权法》第188条的规定。并认为“如果经审查确认抵押关系成立,则应在变现处置涉案车辆后分配拍卖款时依法保护其优先受偿权。”

然而,《担保制度司法解释》实施后,在处理抵押权人与保全(执行)申请人之间产生纠纷的具体案件时,可能还会面临以下实务问题:第(三)款“抵押权人主张对抵押财产优先受偿的,人民法院不予支持”的效果偏重于动产变价款的分配顺序,故其适用场合须做限缩,即在保全申请人、执行申请人对讼争动产强制执行变价时方可适用。而在保全、执行过程中,由于讼争动产是否需要作为抵押人向该一般债权人清偿债务的责任财产,尚存在一定的不确定性,对于该期间发生的抵押权人与保全(执行)申请人之间的执行异议纠纷,驳回抵押权人的排除执行的申请(请求)即可,尚无需对抵押权人能否优先受偿先行作出评价。因此,第(三)款的具体规则又可进一步进行解读:(1)抵押人的其他债权人向人民法院申请保全或者执行抵押财产,人民法院已经作出财产保全裁定或者采取执行措施,(未登记动产)抵押权人请求排除执行的,不予支持;(2)抵押财产经强制执行程序变价后,(未登记动产)抵押权人主张优先受偿的,不予支持。

在破产实践中,对未经登记的动产抵押权人是否有权享有优先受偿权处理不一,主要焦点在于“第三人”是否包含破产程序中的普通债权人,司法裁判中有观点认为,未经登记的动产抵押权在破产债权中优先于一般债权人。

在华融资产辽宁公司与辽宁辉山乳业集团四合城牧业有限公司等破产债权确认纠纷一案中[3],双方当事人就未经登记抵押权是否能够对抗破产程序中各类债权人产生争议。辽宁高院认为,《物权法》第188条所指第三人的范围界定“应是对同一抵押标的物享有物权关系的人,债务人的一般债权人并不包括在内。动产抵押权未办理登记并不因此丧失其优先受偿的性质,否则即意味着无论抵押权是否成立,在法律效力上都与一般债权没有任何实质差异、都将被同等对待,这明显与《物权法》对动产抵押权的立法初衷相违背”,最终判决华融资产辽宁公司对抵押物享有优先受偿权。同样,在贵州南方汇通世华微硬盘有限公司与日立电梯(中国)有限公司别除权纠纷一案中[4],因原被告双方已经就被告未向原告清偿货款前,涉案货物所有权系原告所享有一事,在生效民事调解书中作出确认,贵阳中院据此认定原告对被告享有的债权系有担保的债权(该担保是以物权形式之担保)。

但《担保制度解释》第54条第4款之规定,实际上否定了此前做法。根据其规定,在债务人破产的情形下,抵押权人依据未办理抵押登记的动产抵押权主张对抵押财产优先受偿,人民法院不予支持。之所以破产领域中,不因债务人的其他一般债权人知道或应当知道抵押合同存在,而区分动产抵押权的效力,实际是基于消除隐形担保,督促抵押权人及时办理抵押登记的政策考量。

综上,《担保制度司法解释》第54条与《民法典》第403、404、405条共同构成动产抵押权对抗效力的规范群,对法典未尽事宜进行规定。在推行动产抵押登记制度的环境下,表现出对未登记抵押权与一般债权平等保护的趋势。

注释:

[1]参见庄加园:“动产抵押的登记对抗原理”,载《法学研究》2018年第5期,第77页。

[2]高圣平:《民法典动产担保权登记对抗规则的解释论》,《中外法学》2020年第4期,第962-963页。

[3](2019)辽民终1722号

[4](2015)黔高民商终字第136号

免责声明

本文旨在分享行业动态,其内容仅代表作者个人观点,不视为天同律师事务所或其律师出具的法律意见、建议或决策依据。如您有意就相关议题、案件作进一步交流咨询,请联系本栏目主持人。

“快评”栏目由孟也甜律师主笔/主持,跟踪法律行业实务、时事热点,不定期发布天同律师及各界法律同仁的评论性文章,以期搭建更广泛的同行业讨论平台。如您有任何想法、意见、建议,欢迎点击文末留言。

电话:(+86) 10-5166-9666

传真:(+86) 10-6527-9996

邮箱:service@tiantonglaw.com

地址:北京市东城区南河沿大街南湾子3号

加入天同:HR@tiantonglaw.com

© 2020 天同律师事务所 沪ICP备2024088680号-1 沪公网安备31010602008288

沪公网安备31010602008288