注:本文刊发于中国银行间市场交易商协会主办的《金融市场研究》杂志2020年第5期。

2020年一季度我国债券市场共有18家发行人的44支债券发生违约(包括发行人北大方正由于进入重整程序而违约的23支债券),违约金额总计474.11亿元(扣除北大方正所属债券后违约金额为116.08亿元)。其中新增违约发行人9家,涉及违约金额82.86亿元。鉴于北大方正出现的大规模违约事件较为特殊且该部分债券在一季度违约债券总体中占比超过一半,本文以下分析中将该部分债券予以剔除[1]。

从区域分布看,无论是违约发行人总体还是新增违约发行人,2020年一季度违约发行人区域分布同以往一样均呈现出较为分散的特点,但北京和山东两地相对较多,两地的违约主体分别为6家和3家,新增违约主体分别为3家和2家,违约主体区域分布如图1所示。

图1 2020年一季度违约主体区域分布

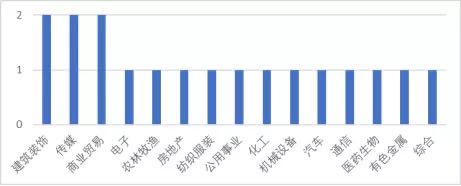

从行业分布看,如图2所示,按申万一级行业分类标准,2020年一季度违约发行人的行业分布较为分散,共涉及15个不同行业,其中除建筑装饰、传媒和商业贸易三个行业的违约发行人数为2家外,其余行业均为1家。由此可见,在今年一季度的债券违约事件中,行业因素并未起到主导作用。

图2 2020年一季度违约发行人行业分布

从发行人的所有制结构看,2020年一季度的18家违约发行人中,14家为民营企业,4家为国有企业。此外,在新增的9家发行人中,仅1家为国有企业,其余均为民营企业。同以往一样,民营企业在违约主体中仍然占据绝对的比重,是债券违约中最值得关注的群体。

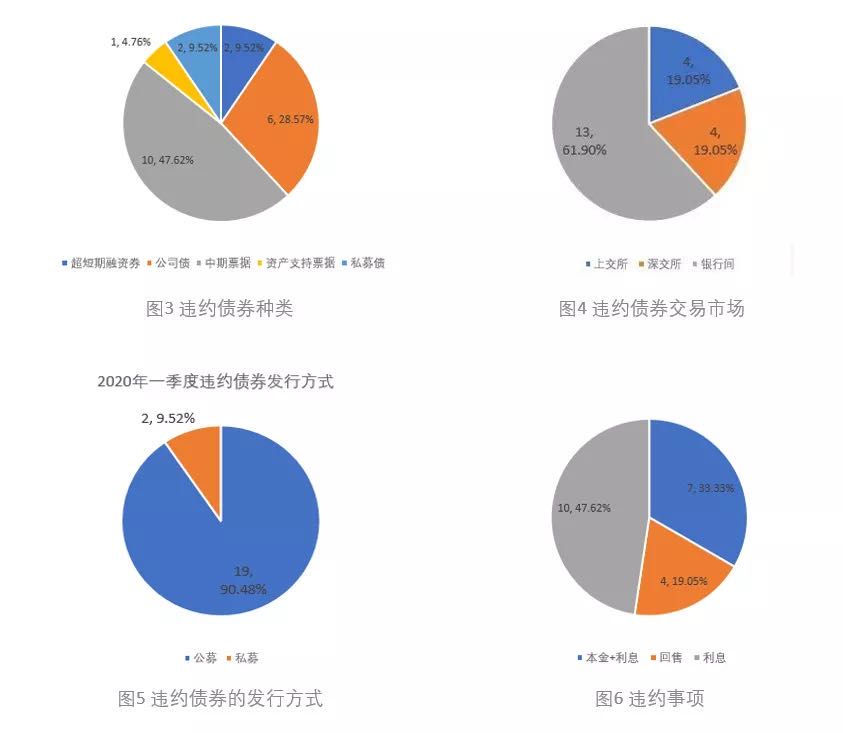

2020年一季度我国债券市场共有17家发行人(不含北大方正)的21支债券发生违约,违约金额总计116.08亿元。其中新增违约发行人9家,违约金额82.86亿元。21支违约债券的种类、发行方式、交易市场及违约事项分布分别如图3,图4,图5,图6所示。2020年一季度违约债券的种类以中期票据和公司债为主,二者合计占违约债券总数的76.19%;违约债券的发行方式主要是公募发行,占比为90.48%;从交易场所看,违约债券的交易市场以银行间市场为主,占比为61.90%,在交易所市场中,上交所与深交所违约债券数量相同,均有4支债券发生违约。违约事项主要以“本金+利息”和“利息”违约为主。

此外,我们还对违约主体其他未到期债券进行了统计,一季度所有违约主体的平均未到期债券个数为4.8个,平均未到期债券余额48.68亿元。

(1)首次下调评级

通常来说,首次下调评级对于投资者来说最具警示作用且首次下调时间越早对投资者的警示作用越大。此外,首次下调评级也是实践操作中“下调阻力”最大的一次,因此,对于首次下调评级的分析具有重要意义。本文主要分析违约主体的评级变化,由于债券“18北大科技ABN001优先级”缺乏主体评级信息,这里以其债项评级替代。

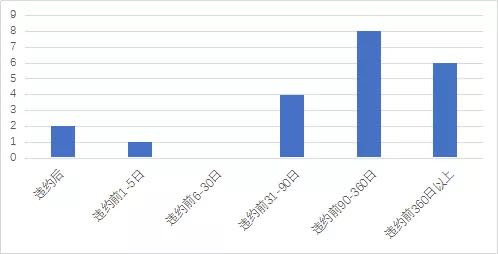

从首次下调评级的时间看,如图7所示,2020年一季度21支违约债券中,19支债券的首次下调评级发生于违约日之前,占比达90.84%。另外,从首次下调评级距违约日的时间分布看,绝大部分违约债券主体的首次下调评级发生在违约日前3个月以上,占比66.67%,另有4个违约主体首次下调评级发生于违约前1-3月内。此外,根据交易所和银行间市场交易规则,债券在到期日之前便要进行摘牌,部分债券摘牌时间可能比实际兑付日早3-5天。从投资者角度考虑,在该段时间内发生的评级下调对投资者的警示作用有限,因此,本文还对违约前1-5日发生首次下调评级的情况进行统计。一季度违约的21支债券中仅有一家首次下调评级发生于违约前1-5日。

由此我们可以看出,对于绝大部分违约债券来说,评级机构能够及时调整债券主体的评级,为投资者提供风险警示。

图7 首次下调评级的时间分布

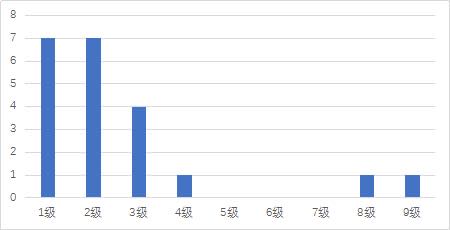

除首次下调评级的时间外,首次下调评级的幅度同样值得关注,首次下调评级的幅度越大对投资者的警示作用及对债券价格的影响越大。我们发现,2020年一季度大部分违约主体首次评级下调幅度较小,集中在AA级别(AA+,AA,AA-),而此后每次评级下调幅度则相对较大。另外,根据国内债券市场实际情况,AA+、AA、AA-三个级别存在较为显著的差异。因此,我们将级别重新划分为AAA、AA+、AA、AA-、A、BBB、BB、B、CCC、CC、C这11个级别,即除AA级别外,不再区分“+”、“-”。

如图8所示,在17家违约主体的21条评级记录中,有18次首次下调评级幅度在3个级别(含)以内,占比85.71%。此外,我们发现降幅与首次下调评级距违约日的间隔之间存在显著的负相关关系,首次下调评级的时间距违约日越远,降幅越小。值得注意的是,降幅较大的两次评级下调(分别下降8级和9级)均发生在违约之后。以上分析表明评级机构对于债券主体的首次评级下调是较为谨慎的,但在违约前后会出现“断崖式”的应急调整。

图8 首次下调评级的幅度

除此之外,我们还发现首次下调评级距违约日天数与下调幅度间存在较为显著的负相关关系,首次下调评级的日期距违约日越远评级下调幅度越小。

表1 各评级下调幅度距违约日的平均间隔

|

降幅 |

9 |

8 |

4 |

3 |

2 |

1 |

|

距违约日平均间隔 |

-3 |

-3 |

93 |

66 |

425 |

432 |

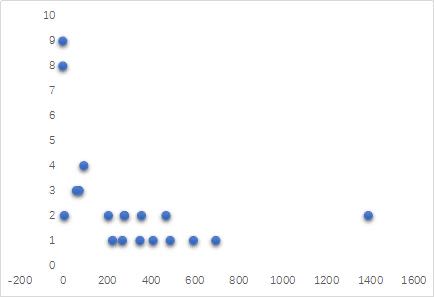

图9 首次下调评级距违约日天数及下调幅度散点图

(2)最终评级及评级下调频率

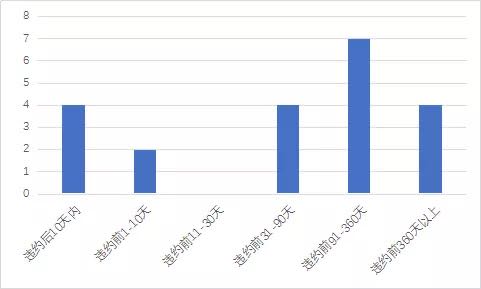

本部分主要对违约主体的(违约前)最终评级及评级下调频率进行分析,截至目前(4月18日),大部分违约主体的评级均被下调至C级,占比76.19%,而且超过一半的违约主体的评级在违约发生前便被下调至C级。如图10所示,从最终评级的时间分布看,违约主体最终评级日期主要集中在违约前一个月以上,占比为71.43%,其余部分的最终评级集中在违约前后10日内。

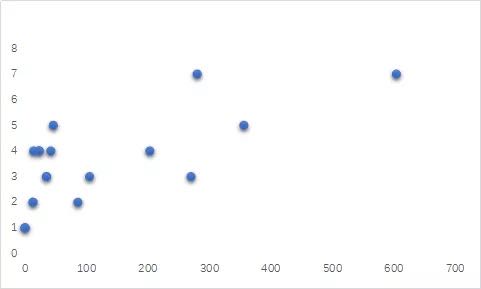

此外,我们还统计了从初次下调评级到最终评级的时间间隔及违约主体的评级下调次数,结果如图11所示。我们发现,近一半违约主体的首次下调评级与最终评级的时间间隔在一个月以内,而且时间间隔越长评级下调次数越多,时间间隔在0-30天、31-90天、91-360天、360天以上的平均下调次数分别为2.4次、3.4次、4.4次和7次,平均时间间隔为103天,平均下调次数为3.3次。可见,评级机构对于违约主体的评级调整并非是一步到位的,而是通过多次调整逐步实现的。

图10 最终评级距违约日天数

图11 首次-最终下调评级时间间隔与下调次数散点图

表2 2020年一季度违约债券相关事项

|

债券简称 |

违约呈现方式 |

兑付存在不确定性风险提示 |

违约后是否召开持有人大会 |

其他可能导致违约的因素 |

|

19西王SCP002 |

交叉违约且豁免协议未生效,提前10日到期,到期日未兑付债券本息 |

否 |

是 |

|

|

19西王SCP003 |

交叉违约且豁免协议未生效,提前5日到期,到期日未兑付债券本息 |

否 |

是 |

|

|

18皖经建MTN001 |

未按期兑付利息 |

是 |

是 |

|

|

16东旭01 |

未按期足额兑付利息 |

否 |

是 |

|

|

18北讯01 |

未能按期足额偿付利息 |

否 |

是 |

|

|

17天神01 |

未能按期支付回售本金及利息 |

否 |

是 |

收到证监会立案调查通知书 |

|

17东集01 |

未按期足额兑付本息 |

否 |

是 |

|

|

15康美债 |

未如期偿付回售本金及利息 |

是 |

是 |

2019年年度业绩预亏 |

|

17康得新MTN001 |

未能按期足额偿付利息 |

是 |

否 |

实控人钟玉被警方采取刑事强制措施、收到银行间市场交易商协会告知函、部分财产被查封、ST康得新被证监会调查 |

|

16中城建MTN001 |

未足额支付利息 |

是 |

否 |

|

|

18中融新大MTN001 |

未按时兑付利息,延期,场外付息 |

否 |

是 |

触发投资者保护条款 |

|

16天广01 |

未能及时足额兑付回售款项 |

否 |

否 |

|

|

18北大科技ABN001优先级 |

未能按期足额偿付回售资金 |

是 |

是 |

|

|

17桑德工程MTN001 |

未按期足额兑付,清算所仅收到利息资金 |

是 |

是 |

董事、监事变更、资产抵(质)押 |

|

15新华联控MTN001 |

未能按期足额兑付本息 |

否 |

是 |

涉及重大诉讼 |

|

16中信国安MTN001 |

未能按期足额偿付利息 |

是 |

否 |

涉及诉讼 |

|

17印纪娱乐MTN001 |

未能按期足额兑付本息 |

是 |

否 |

|

|

19如意科技MTN001 |

延期3个月支付利息 |

否 |

是 |

涉及重大诉讼、仲裁、银行存款账户和所持股份被冻结 |

|

16力帆02 |

未按期兑付本息 |

是 |

是 |

|

|

18皖经建MTN002 |

未能按期足额偿付利息 |

是 |

是 |

|

|

16皖经01 |

未按期兑付利息 |

否 |

是 |

从表2可以看出 ,在违约的呈现方式上,2020年一季度违约债券中除西王集团的两支债券是因为触发交叉违约条款而提前到期外,其余19支债券均是未按期将应付本息或回售款项划付至相应的托管清算机构而违约。在兑付不确定性风险提示方面,10支债券在违约前曾发布过兑付不确定性风险提示公告对投资者予以警示。持有人大会方面,截至4月18日,16支债券的违约主体在违约后召开过持有人大会并对违约后续处理进行决议,其他5家违约主体在违约前也均召开过持有人会议并对抵押、增信等事项做出相关决议。在其他可能影响债券履约的事项中,中信国安、如意科技、印记娱乐曾涉及诉讼或重大诉讼,中融新大与康德新在违约前受到过证监会调查,此外,还有部分违约主体涉及资产冻结、管理层变更以及触发投资者保护条款等事项。

总体来看,2020年一季度债券违约主要存在以下几个特点:在违约主体的特征方面,一季度债券市场违约主体的区域分布和行业分布均呈现出较为分散的特点,未显现出明显的区域性和系统性风险趋势。违约主体总体及新增违约主体均以民营企业为主,但新增违约主体数量较多,为过去5年来首季度债券违约数的最高值。从违约债券的特征看,一季度违约债券的种类以中期票据和公司债为主,发行方式主要是公募发行,交易场所以银行间市场为主。从信用评级看,违约债券主体的初始评级较高,集中在AA级,且首次下调评级的幅度较小,普遍降幅在3个级别以内。

从违约原因看,我们认为主要原因在于以下几个方面,一是受疫情影响,营业收入下滑,经营成本费用上升,导致现金流入大幅缩减,偿债资金来源减少。二是违约企业自身经营管理存在问题,部分企业竞争力较弱,盈利现金流很差,自身造血能力不足,加之盲目投资推高财务杠杆导致现金流非常紧张。三是随着企业规模的扩张,有息负债比例快速增长,且债券融资期限以中短期为主,在面对经济下行以及疫情的影响时,面临的集中偿付压力较大。四是部分企业受负面事件影响较大,从以上分析可以看出,很多企业在违约前都曾受到涉及诉讼、公司治理不善以及管理层变更等事件影响,这会对企业的信用评级带来不利影响进而加大了再融资难度。

(1)债券展期、利息递延等现象或大幅增加

虽然近年来扶持企业再融资的各项政策陆续下发,中小企业的融资环境得到一定程度的改善,但由于国内经济下滑以及受到新冠肺炎疫情的影响,越来越多的企业出现现金流紧张的状况。加之2020年伊始,众多企业进入新的生产周期,需要大量资金维持企业的正常运转,偿债压力较大。今年一季度便出现许多企业采用利息递延、债券展期等方式对违约债券进行处置,预计接下来会有更多的企业采用债券展期、利息递延、债券展期等方式调整负债结构以缓解偿债压力。

(2)重点关注受疫情影响较大的行业

尽管一季度违约主体的行业分布呈现出较为分散的特点,没有表现出明显的行业集中趋势,但部分受疫情影响较大的行业和企业,如房地产、餐饮业以及旅游业等仍需要我们给予较高的关注。例如,根据人民法院公告网等数据显示,2020年一季度有超过100家房地产企业申请破产,而且主要是因为疫情影响导致投资、工程进度和销售大度减缓进而引起资金链断裂。由于地产行业的普遍高负债率以及对现金的严重依赖,资金链面临断裂危机会带来巨大的偿债压力,因而也会产生更高的违约预期,需要我们给予更多的关注。

(3)新证券法的实行或将产生重大影响

今年3月1日开始正式实行的新证券法调整了证券的发行程序,公司债和企业债开始全面实施注册制。新证券法简化了公司债券公开发行条件,删除了对募集资金的运用、对净资产以及对累计债券余额的要求,代之以具备健全且运行良好的组织机构,删除了公司债券期限为一年以上等申请上市条件。这无疑大大降低了债券市场的准入门槛,将债券质量的评价更多的交由市场来决定,这在帮助中小企业解决流动性问题的同时也带来了更高的违约风险。此外,在降低准入门槛的同时新证券法还明确了发行人的信息披露质量要求,建立了更为完善的投资者保护制度并大幅提升了违法行为的处罚力度,处罚上限较原证券法提高2倍到30倍不等,更高的违法处罚力度可能在一定程度上抑制债券违约的发生。新证券法所采用的“宽进严管”策略无疑将会对债券市场的发展带来巨大影响。

(4)民营企业仍将是信用风险的主要爆发点

从以上分析可以看出民营企业在一季度违约主体中仍然占据着绝对的主导地位,由于当前我国民营企业普遍存在规模小、信用资质弱、投资扩张激进等特点,在当前金融去杠杆以及监管趋严的背景下,民营企业融资难、融资贵问题使得其信用风险较国企而言更高。此外,相对国有企业而言,民营企业受宏观经济环境变化和行业因素的影响也较大,加上民营企业在公司治理方面的缺陷,在面对疫情导致的经营环境恶化时,财务状况较差的民营企业极易产生违约问题。而民营企业的高违约率又会引起再融资环境的恶化及融资成本的上升,进而产生恶性循环。尽管近年来监管层采取了诸多措施支持民营企业、小微企业发行债券融资,但由于当前经济存在较大的下行压力且市场风险偏好下降,预计未来民营企业仍将是信用风险爆发的主阵地。

注释:

[1] 除特别注明外本文使用的所有数据均来自企业预警通APP.

[2] 胡颖,夏妍妍,董欣焱. 2019年上半年中国债券市场违约回顾与下半年展望[EB/OL].[2019-9-23].https://m.hexun.com/bond/2019-09-23/198642710.html

[3] CITICS债券研究. 证券法修订之债券市场的影响[EB/OL].[2020-3-16]. https://www.sohu.com/a/380595094_618350

“债券法评”年度栏目由何海锋、邓晓明律师联合主持,分别侧重债券清偿(违约)纠纷与虚假陈述责任纠纷问题。如您对本栏目有任何想法、意见、建议,欢迎点击文末留言。

电话:(+86) 10-5166-9666

传真:(+86) 10-6527-9996

邮箱:service@tiantonglaw.com

地址:北京市东城区南河沿大街南湾子3号

加入天同:HR@tiantonglaw.com

© 2020 天同律师事务所 沪ICP备2024088680号-1 沪公网安备31010602008288

沪公网安备31010602008288