文/孙艺茹 天同律师事务所合伙人;李燕、叶苡琛、冉鲁 天同律师事务所深圳办公室

一、《立案追诉标准(二)》修订概览

2022年4月29日,最高人民检察院、公安部联合发布修订后的《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》(以下简称《立案追诉标准(二)》),2022年5月15日起实施。本次修订了共计78种案件的立案追诉标准,其中包含12种证券期货类犯罪,与证券法律法规体系的修订相衔接。

强监管时代,上市公司及其董监高将面临更严峻的证券刑事犯罪风险。本文将就《立案追诉标准(二)》中与证券期货市场密切相关12种犯罪的修订进行解读,并结合近三年证券市场刑事犯罪实例,对上市公司证券刑事合规提出若干建议。

二、十二种证券犯罪的修订解读

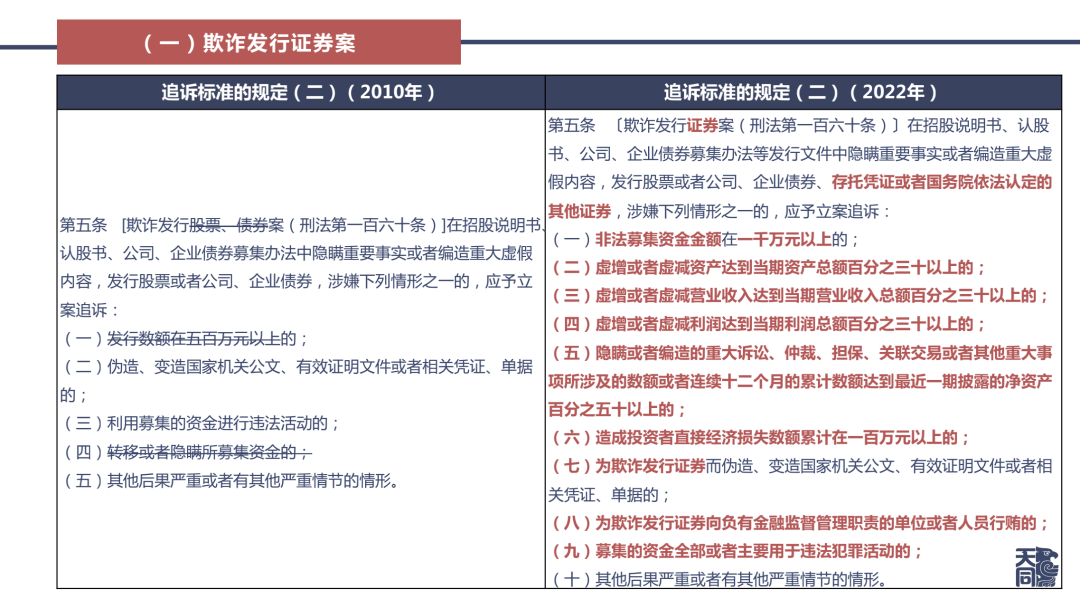

1. 与《证券法》(2019)保持统一,明确“存托凭证或者国务院依法认定的其他证券”属于“证券”概念范畴;

2. 考虑到资本市场发展现实,将“发行数额在五百万元以上“提高为“非法募集资金金额在一千万元以上”;

3. 新增虚增或虚减资产、营业收入、利润、隐瞒或者编造重大事件、造成投资者直接经济损失、有行贿行为等情形作为立案标准;

4. 将“为欺诈发行证券向负有金融监督管理职责的单位或者人员行贿”的列为单独追诉条件,且没有数额要求;

5. 删除“转移或者隐瞒所募集资金”,增加募集资金“全部或者主要用于违法犯罪活动”作为立案标准。

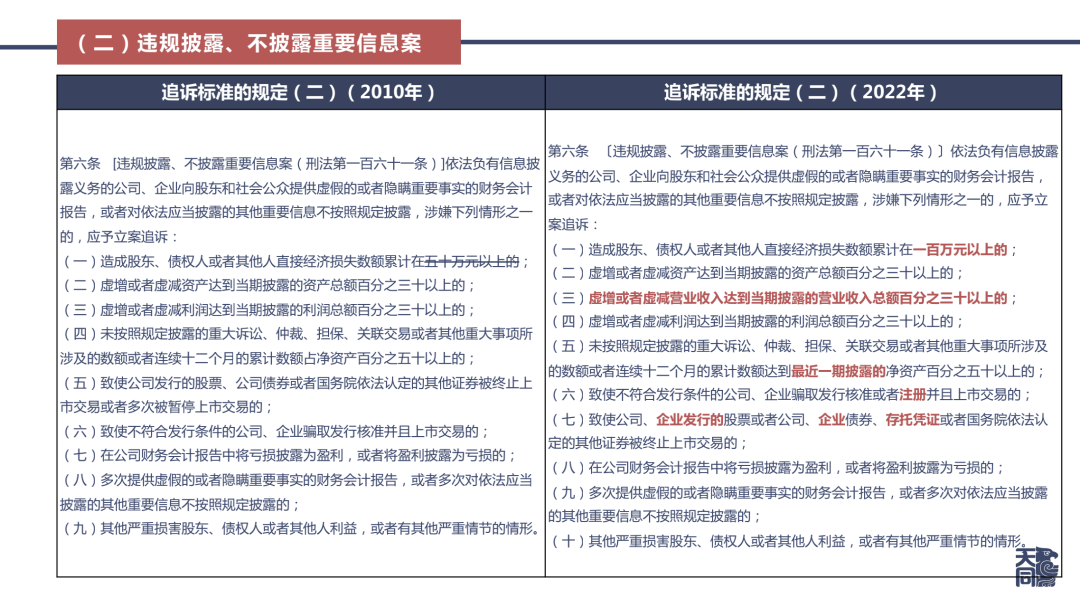

1. 造成的“直接经济损失数额累计”从五十万元提高到一百万元;

2. 新增“营业收入”作为立案标准;

3. 明确重大事件涉及的数额是到达“最近一期披露的”净资产50%以上;

4. 依据《立案追诉标准(二)》第80、84条,第(九)项的“多次”是指三次以上,包括三次。

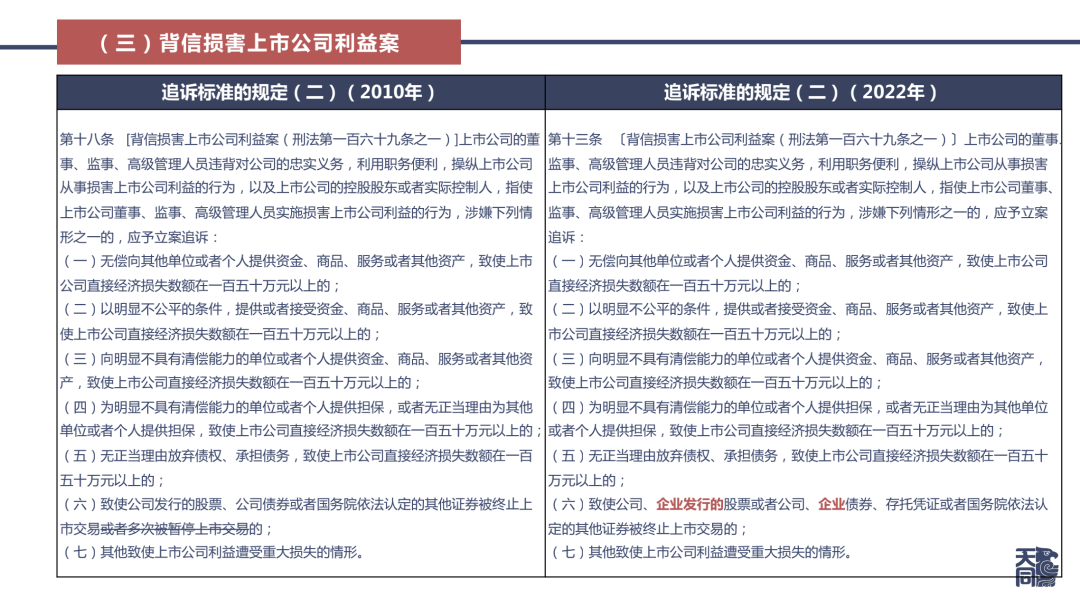

无实质性修改。

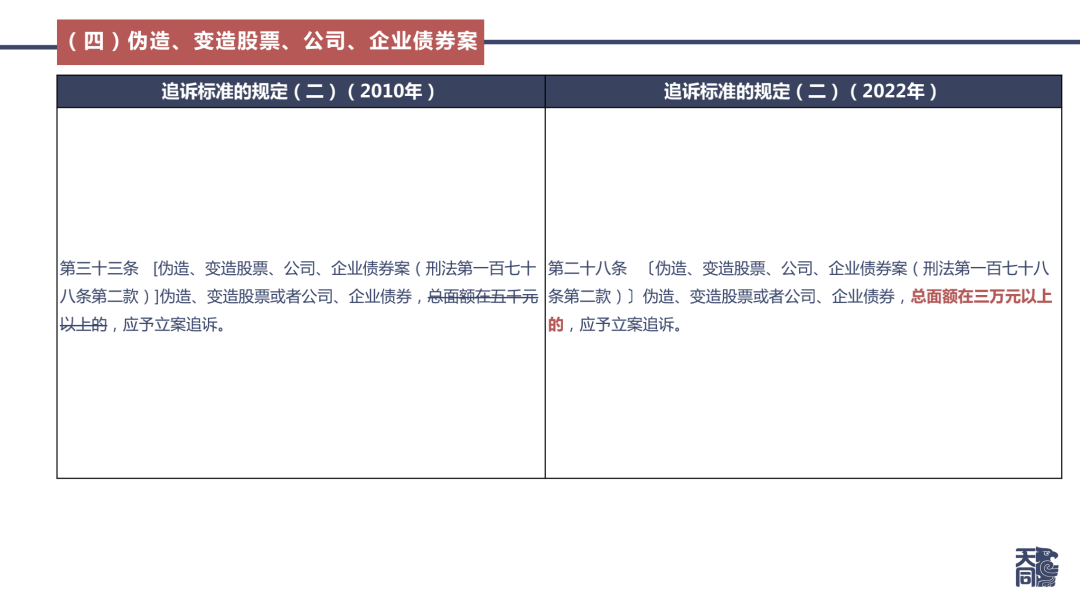

立案标准总面额从五千元提高到三万元。

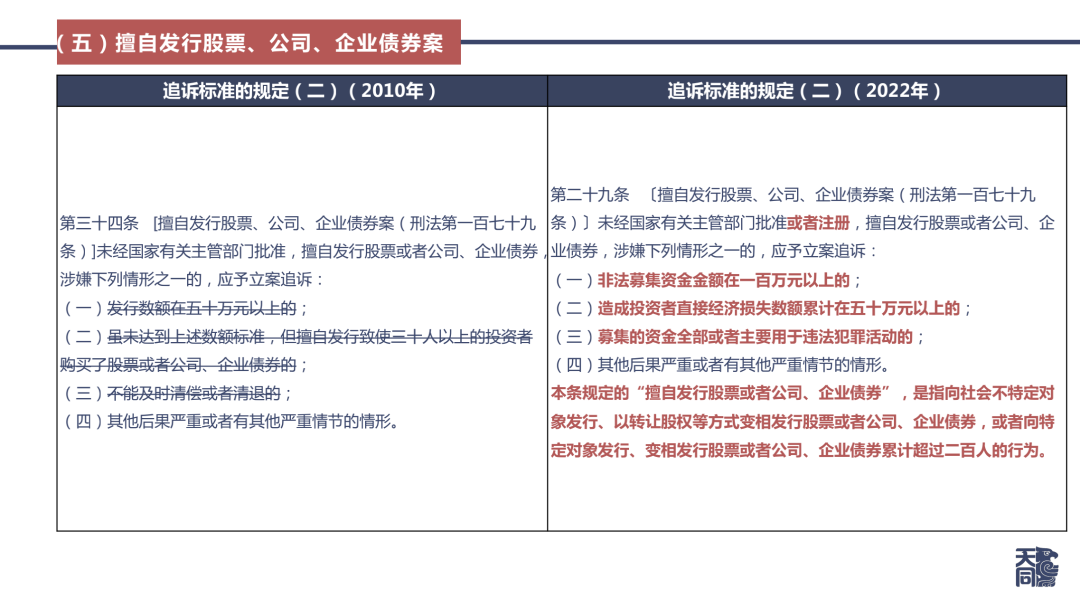

1. 与《证券法》(2019)保持统一,新增了注册制的规定;

2. 删除“发行数额在五十万元以上”,增加“非法募集资金金额在一百万元以上”作为立案标准;

3. 新增投资者累计损失达到“五十万元以上”作为立案标准;

4. 新增“募集的资金全部或者主要用于违法犯罪活动的”作为立案标准;

5. 删除“三十人以上的投资者”的规定,在“向特定对象”擅自发行股票、债券情形中将人数条件规定为“累计超过二百人”;

6. 删除“不能及时清偿或者清退的”立案标准。

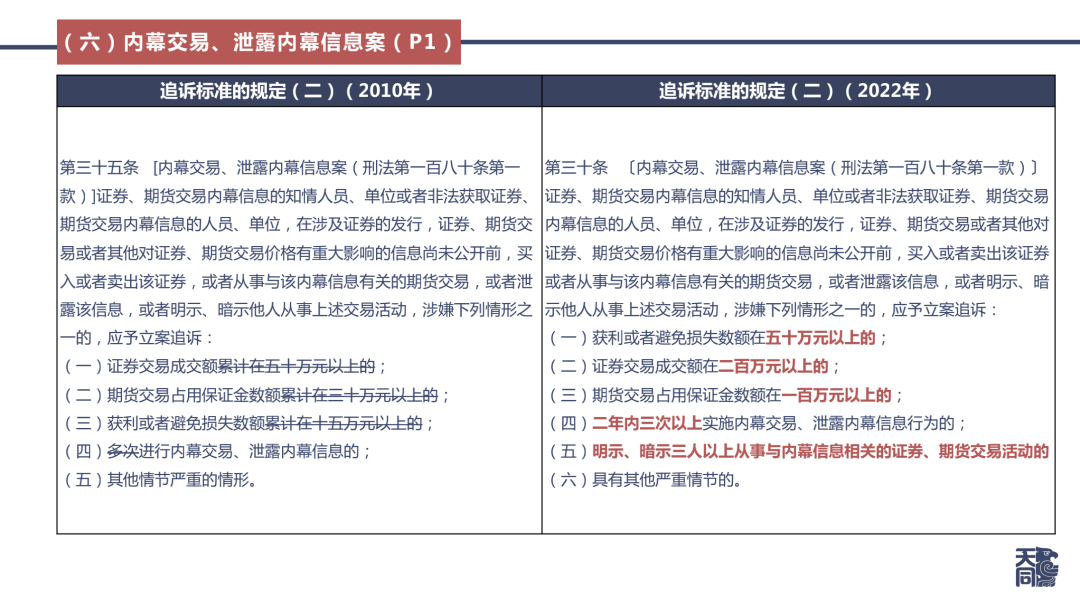

内幕交易、泄露内幕信息的立案标准已经在《关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》[1]具体规定,《立案追诉标准(二)》与此保持一致,未做实质性修改。相较于原追诉标准,本次修订如下:

1. “获利或者避免损失”“期货交易占用保证金”“证券交易成交额”的立案标准金额均有所提高;

2. 将“多次”进行内幕交易、泄露内幕信息明确为“二年内三次以上”;

3. 新增“明示、暗示三人以上从事与内幕信息相关的证券、期货交易活动的”作为立案标准;

4. 明确规定仅达到立案标准的减半金额,但同时有其他行为的,也足以达到立案标准。

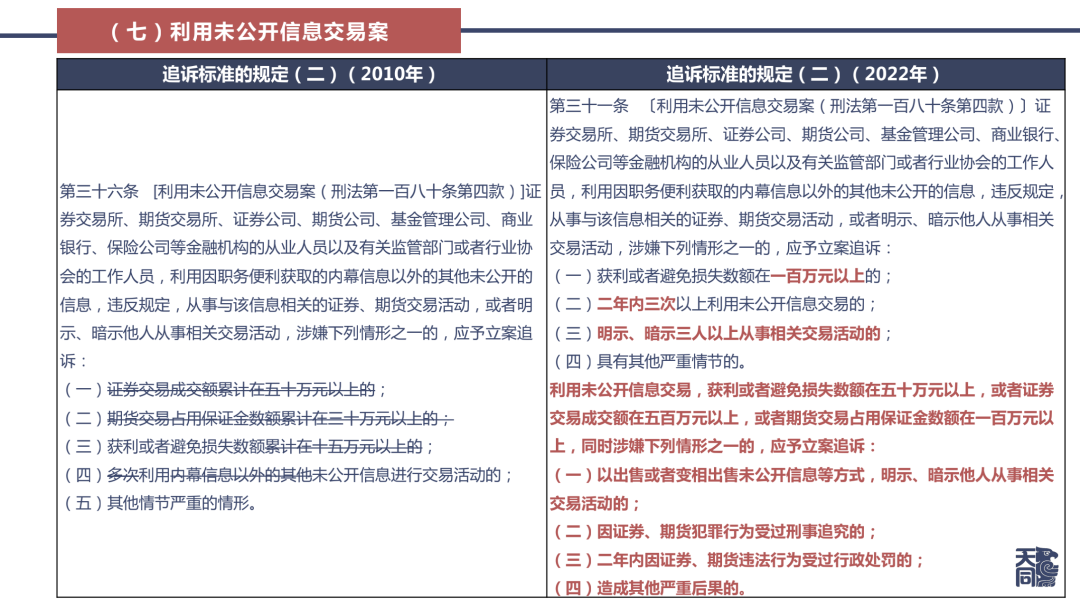

利用未公开信息交易的立案标准已经在《关于办理利用未公开信息交易刑事案件适用法律若干问题的解释》[2]具体规定,《立案追诉标准(二)》与此保持一致,未做实质性修改。相较于原追诉标准,本次修订如下:

1.“获利或者避免损失”的立案标准金额从十五万元提高到一百万元;

2. 删除“期货交易占用保证金”“证券交易成交额”的立案标准;

3. 将“多次”利用内幕信息以外的其他未公开信息规定为“二年内三次以上”;

4. 新增“明示、暗示三人以上从事相关交易活动的”作为立案标准;

5. 明确规定仅达到获利或者避免损失五十万元、或证券交易成交额达到五百万元,或期货交易占用保证金达到一百万元,但同时有其他行为的,也足以达到立案标准。

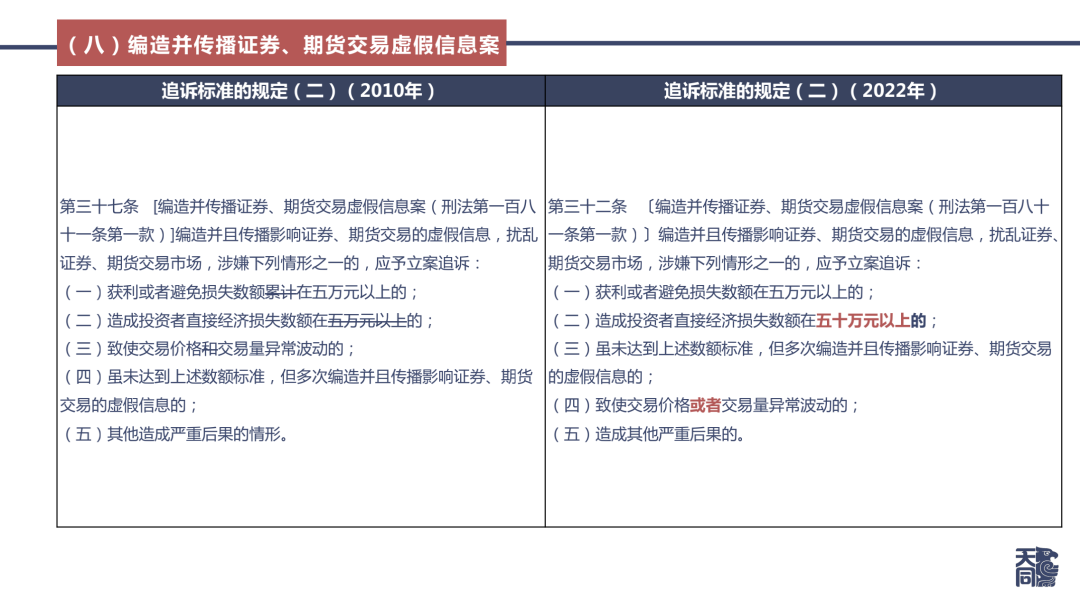

1. 删除“获利或者避免损失数额”中的“累计”二字;

2. “投资者直接经济损失数额”的立案标准金额从五万元提高到五十万元;

3. 针对交易价格、交易量异常波动的条件从并列关系调整为或者关系。

1. 对标编造并传播证券、期货交易虚假信息案,同样删除了“获利或者避免损失数额”中的“累计”二字;将“投资者直接经济损失数额”的立案标准金额从五万元提高到五十万元;

2. 同样,针对交易价格、交易量异常波动的条件从并列关系调整为或者关系;

3. 新增“虽未达到上述数额标准,但多次诱骗投资者买卖证券、期货合约的”作为立案标准,依据《立案追诉标准(二)》第80、84条,此处的“多次”是指三次以上,包括三次。

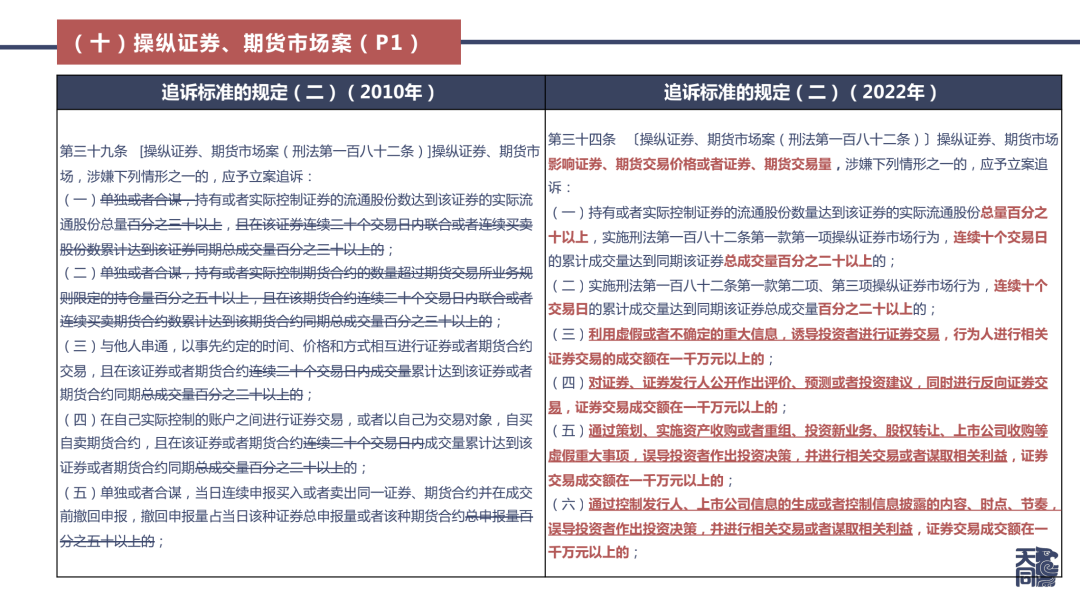

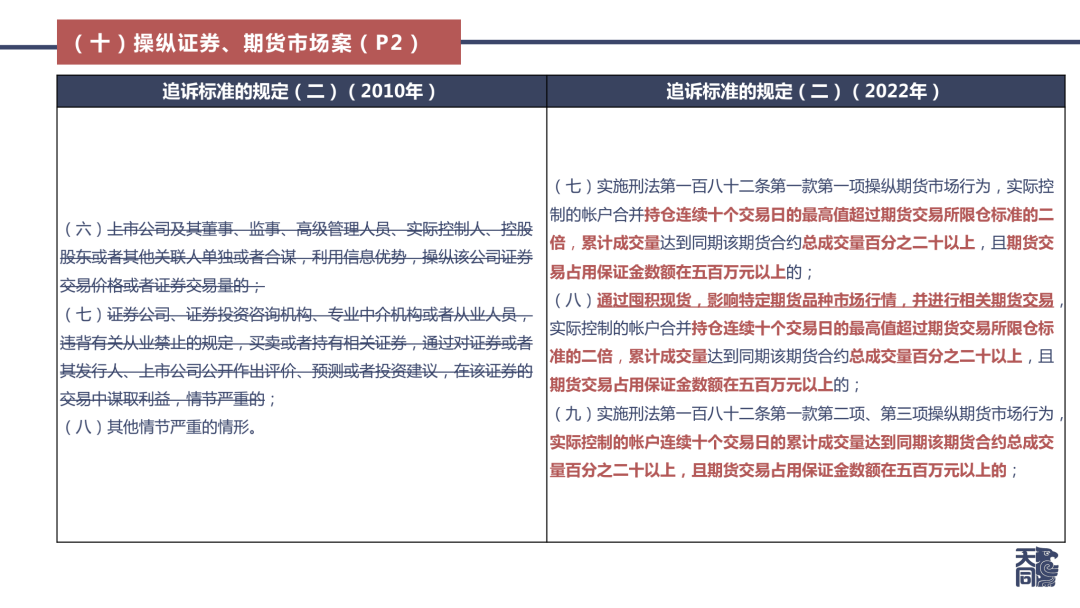

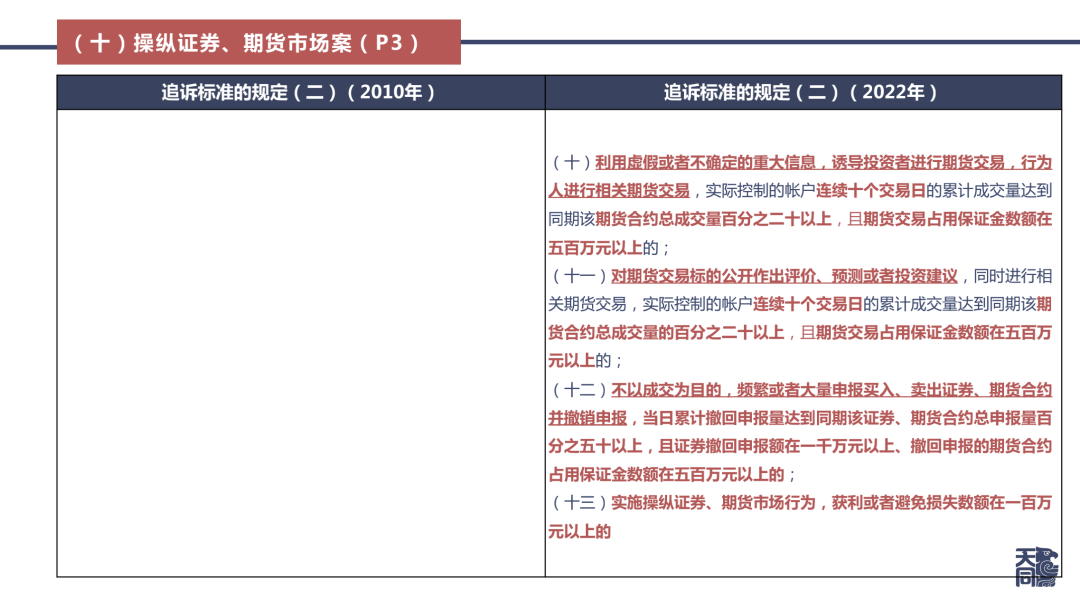

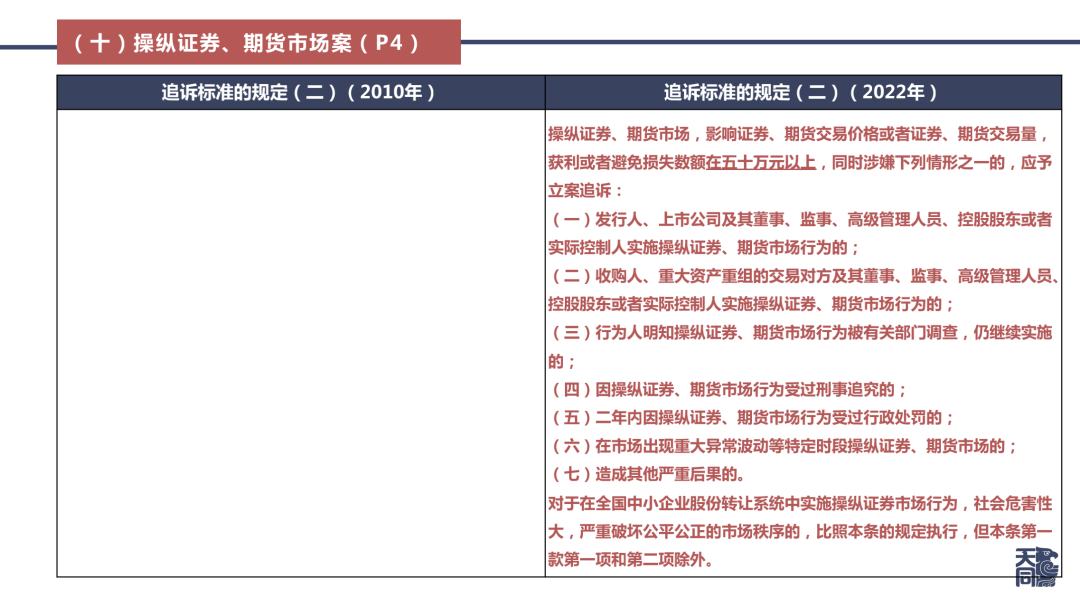

1. 操纵证券、期货市场的立案标准,已经在《关于办理操纵证券、期货市场刑事案件适用法律若干问题的解释》[3]明确规定,出于该项罪名的重要性,本次修订仍然全面系统梳理了操纵证券、期货市场的立案标准;

2. 区分了证券和期货两类市场操纵,1-6项证券市场、7-11项期货市场;

3. 新增3项同时适用于证券市场和期货市场的立案标准,包括:

(1)不以成交为目的,频繁或者大量申报买入、卖出证券、期货合约并撤销申报,达到一定数额;

(2)实施行为获利或者避免损失数额在一百万元以上的;

(3)明确发行人、上市公司及其董监高、控股股东或者实控人操纵市场的,只要金额达到五十万,即达到追诉标准,无需同时存在其他行为。

4. 操纵证券市场行为的金额、交易量等指标范围降低:

(1)利用优势连续买卖的,从原来的“持仓30%+20个交易日+成交占比30%”,下降为“持仓10%持仓+10个交易日+成交占比30%”;

(2)与他人串通交易、自买自卖的,从原来的“20个交易日+成交占比20%”,下降为“10个交易日+成交占比20%”。

5. 在新三板操纵市场的,比照该条规定执行。

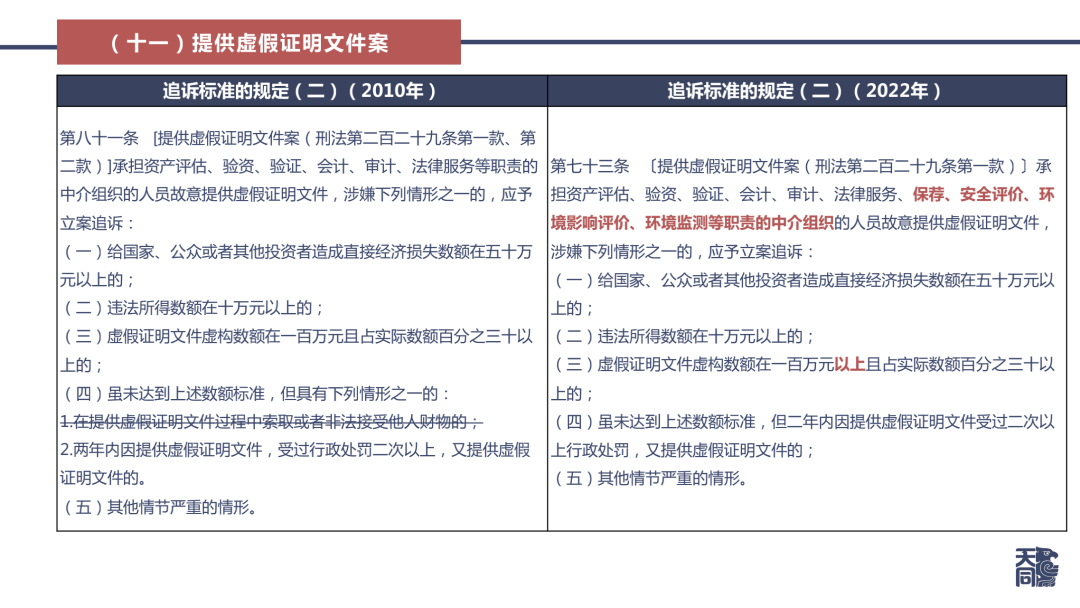

1. 将“保荐、安全评价、环境影响评价、环境监测等职责的中介组织”的明确纳入立案范围,压实中介机构“看门人”职责;

2. 虚假证明文件虚构数额达到一百万元“以上”且占实际数额百分之三十以上;

3. 删除未达到上述数额标准但具有“在提供虚假证明文件过程中索取或者非法接受他人财物的”的情形。

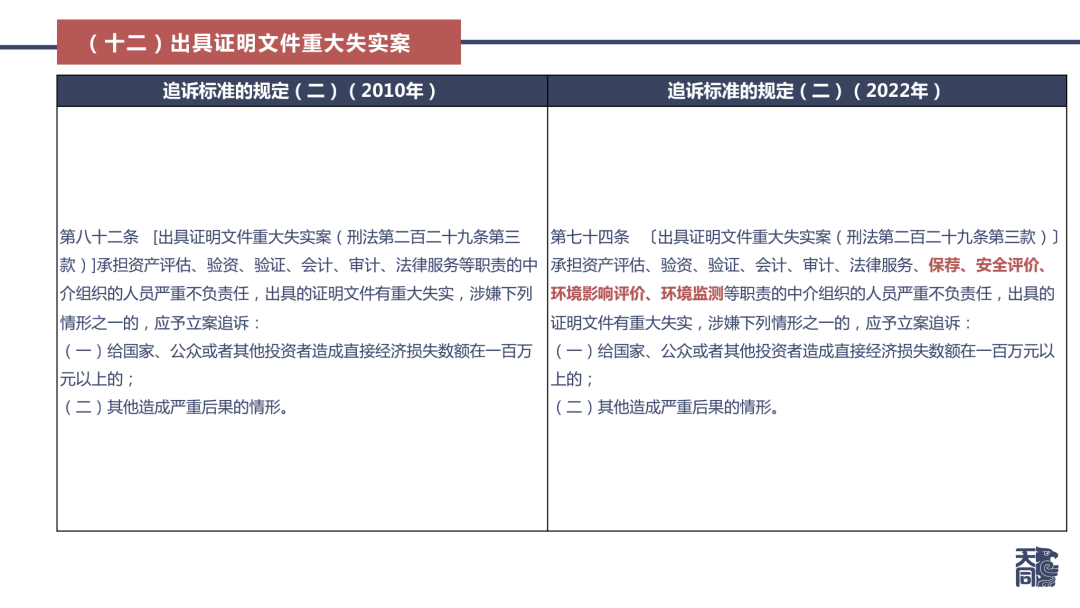

同样将“保荐、安全评价、环境影响评价、环境监测等职责的中介组织”的明确纳入立案范围。

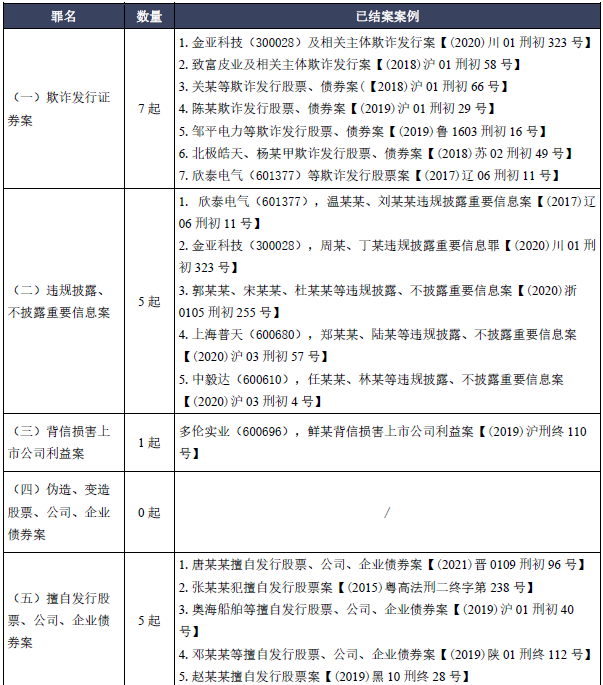

三、近三年A股上市公司证券期货犯罪概况

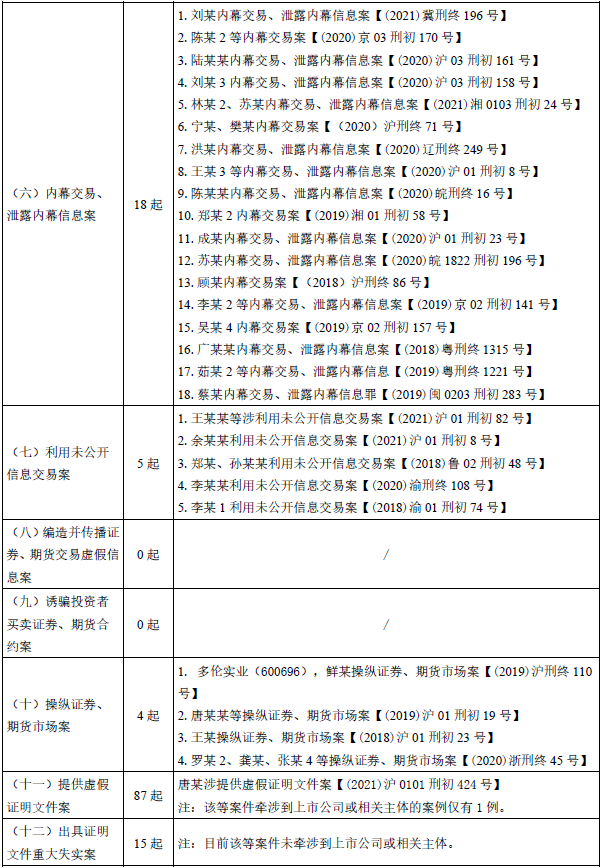

近三年证券期货刑事案件(已结案)数据显示,内幕交易、泄露内幕信息罪,欺诈发行证券罪、违规披露、不披露重要信息罪等最为频发,而伪造、变造股票、公司、企业债券罪等几无案例。

四、上市公司证券刑事合规建议

《立案追诉标准(二)》中涉及的证券犯罪按照行为性质可以分为五类,即,内线交易类犯罪、信息披露类犯罪、证券发行类犯罪、操纵市场类犯罪、背信类犯罪。[4]以下根据案件的发生频率依次分析。

1.预防内线交易类犯罪

本类犯罪包括:内幕交易、泄露内幕信息罪,利用未公开信息交易罪。

随着大数据抓取技术的不断进步,监管以及司法部门将加大对此类犯罪的打击力度。该罪定罪量刑的关键是信息性质的认定,不仅包括上市公司的经营、并购重组等信息[5],也包括其他可能影响上市公司股票价格的信息[6]。信息必须具备重大性和秘密性,实践中利用内幕信息进行交易或单纯的泄露内幕信息行为均可构成。[7]

上市公司应当建立、完善知情人登记制度和信息保密制度,准确登记信息知情人,及时披露重大事项。董监高等知情人应对自身获得的一切信息保持敏感。注意个人言行,不谈论业务相关的股票。一旦受到监管部门调查,当事人可以在专业律师协助下,积极配合、充分沟通。

2.预防信息披露类犯罪

本类犯罪主要包括:违规披露、不披露重要信息罪,提供虚假证明文件罪,出具证明文件重大失实罪。

违规披露、不披露重要信息罪在实践中较为多发,主要行为包括在定期报告中披露虚假内容,如资产、收入、利润等财务数据,或对外担保等对上市公司利益有重大影响的信息。例如,上海普天(600680)[8]、九好集团[9]两案例中,均大幅虚增了公司的业务收入与利润,后者涉及金额达到净资产50%以上。

其余两项罪名主要对象为中介机构,目前仅有1例与上市公司相关的此类犯罪。值得注意的是,从“金亚科技案”[10]到“康美药业案”[11],随着中介机构“看门人”职责被压实,该两项罪名可能会被“激活”。

上市公司应高度重视信息披露管理制度,优化信息披露编报规则。特别是对股价有重大影响的事件,如并购重组、对外担保、关联交易等,公司应当保证信息披露的真实、准确、完整、及时。对董监高等信息披露义务人而言,不知情、未参与、无专业背景均非其后续抗辩的理由,应当对披露内容严格把关,切实履行勤勉尽责义务。

3. 预防证券发行类犯罪

本类犯罪包括:欺诈发行证券罪,伪造、变造股票、公司、企业债券罪,擅自发行股票、公司、企业债券罪。

欣泰电气(601377)案是因欺诈发行而被强制退市的典型案例。[12]该案中,欣泰电气及温某、刘某为达上市目的,虚构财务数据。在上市申请文件、招股说明书中,均载录了有重大虚假的财报,上市后募集资金2.57亿元。事件败露后,欣泰电气被摘牌退市,公司被判处欺诈发行股票罪,判处罚金人民币832万元;温某被判处有期徒刑2年6个月,刘某被判处有期徒刑2年。

本次修订对欺诈发行证券案的立案标准进行了细化,证券概念的范围进一步扩大,[13]与《刑法》(2020)及《证券法》(2019)联动修改后,其他发行私募债券、资产支持证券等均被认为本案的行为客体。[14]

上市公司在从准备上市过程到后续融资,均应加强证券发行文件的信息审核力度,保证招股说明书、认股书、债券募集办法、董事会决议、股东大会决议、财务报告等发行文件中的信息真实性。

4.预防操纵市场类犯罪

操纵证券、期货市场罪在实践中较为多发。主要行为包括:通过大额多次买入抬高目标公司价格[15];不以成交为目的,频繁申报、撤单或者大额申报、撤单,误导投资者作出投资决策[16]等。法院认定重点在于账户的交易行为能否归责于当事人,该主体对账户是否具有交易决策权,是否对市场中发生的交易具有正向或反向影响。

此外,编造并传播证券、期货交易虚假信息罪及诱骗投资者买卖证券、期货合约罪也属于广义上的操纵型犯罪。

投资主体对自己拥有决策权的所有账户应进行有效管理,确保交易规范。针对操纵市场的不同行为,无论是个人还是单位投资者,须做好交易事前合规审查及留痕。对单位投资者而言,应完善内控制度,加强对员工投资操作行为的引导和监管,明确员工行为边界,对投资决策进行全流程监控,一旦出现频繁、大量、不合常理的申报及撤单操作,应警示并及时干预。

5.预防背信类犯罪

背信损害上市公司利益罪中的背信行为主要有以下几种模式:无偿向其他单位或者个人提供资金、商品、服务或其他资产;以明显不公平的条件,提供或者接受资金、商品、服务或者其他资产;向明显不具有清偿能力的单位或个人提供资金、商品、服务或其他资产;为明显不具有清偿能力的单位或者个人提供担保,或者无正当理由为其他单位或者个人提供担保;无正当理由放弃债权、承担债务等。

上市公司应建立完善内控与决策制度,建立针对不同业务的审批制度;维护公司利益;董监高应勤勉履职,确保所有决策具备合理依据支撑;重大项目应提交公司董事会、股东会集体决策,关联方回避表决,决策内容做好留痕记录。

五、结语

“蓄力一纪,可以远矣”,为适应以信息披露为核心的证券发行注册制改革,提高资本市场违法违规成本,《立案追诉标准(二)》历时十二年,在延续监管部门高压态势的基础上进行了严密修订,彰显了监管部门从严打击证券市场犯罪的决心。

注释:

[1]《关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》第三十五条,“证券、期货交易内幕信息的知情人员、单位或者非法获取证券、期货交易内幕信息的人员、单位,在涉及证券的发行,证券、期货交易或者其他对证券、期货交易价格有重大影响的信息尚未公开前,买入或者卖出该证券,或者从事与该内幕信息有关的期货交易,或者泄露该信息,或者明示、暗示他人从事上述交易活动,涉嫌下列情形之一的,应予立案追诉:(一)证券交易成交额累计在五十万元以上的;(二)期货交易占用保证金数额累计在三十万元以上的;(三)获利或者避免损失数额累计在十五万元以上的;(四)多次进行内幕交易、泄露内幕信息的;(五)其他情节严重的情形。”

[2]《关于办理利用未公开信息交易刑事案件适用法律若干问题的解释》,第五条,“利用未公开信息交易,具有下列情形之一的,应当认定为刑法第一百八十条第四款规定的“情节严重”:(一)违法所得数额在一百万元以上的;(二)二年内三次以上利用未公开信息交易的;(三)明示、暗示三人以上从事相关交易活动的。”第六条。“利用未公开信息交易,违法所得数额在五十万元以上,或者证券交易成交额在五百万元以上,或者期货交易占用保证金数额在一百万元以上,具有下列情形之一的,应当认定为刑法第一百八十条第四款规定的“情节严重”:(一)以出售或者变相出售未公开信息等方式,明示、暗示他人从事相关交易活动的;(二)因证券、期货犯罪行为受过刑事追究的;(三)二年内因证券、期货违法行为受过行政处罚的;(四)造成恶劣社会影响或者其他严重后果的。”

[3]《关于办理利用未公开信息交易刑事案件适用法律若干问题的解释》,第五条,“利用未公开信息交易,具有下列情形之一的,应当认定为刑法第一百八十条第四款规定的“情节严重”:(一)违法所得数额在一百万元以上的;(二)二年内三次以上利用未公开信息交易的;(三)明示、暗示三人以上从事相关交易活动的。”第六条。“利用未公开信息交易,违法所得数额在五十万元以上,或者证券交易成交额在五百万元以上,或者期货交易占用保证金数额在一百万元以上,具有下列情形之一的,应当认定为刑法第一百八十条第四款规定的“情节严重”:(一)以出售或者变相出售未公开信息等方式,明示、暗示他人从事相关交易活动的;(二)因证券、期货犯罪行为受过刑事追究的;(三)二年内因证券、期货违法行为受过行政处罚的;(四)造成恶劣社会影响或者其他严重后果的。”

[4]张泽辰:《资本市场改革背景下证券犯罪法律规制研究》,华东政法大学2021年博士论文。

[5]陆某某内幕交易、泄露内幕信息案,上海市第三中级人民法院(2020)沪03刑初161号刑事判决书;刘某3内幕交易、泄露内幕信息案,上海市第三中级人民法院(2020)沪03刑初158号刑事判决书;林某2、苏某内幕交易、泄露内幕信息案,湖南省长沙市天心区人民法院(2021)湘0103刑初24号刑事判决书等。

[6]陈某2等内幕交易案,北京市第三中级人民法院(2020)京03刑初170号刑事判决书。

[7]宁某、樊某内幕交易案,上海市高级人民法院(2020)沪刑终71号刑事判决书;王某3等内幕交易、泄露内幕信息案,上海市第一中级人民法院(2020)沪01刑初8号刑事判决书。

[8]郑某某、陆某等违规披露、不披露重要信息案,上海市第三中级人民法院(2020)沪03刑初57号刑事判决书。

[9]郭某某、宋某某、杜某某等违规披露、不披露重要信息案,浙江省杭州市拱墅区人民法院(2020)浙0105刑初255号刑事判决书。

[10]立信会计师事务所、戎水军证券虚假陈述责任纠纷,四川省高级人民法院(2020)川民终833号民事判决书。

[11]康美药业证券特别代表人诉讼,广州市中级人民法院(2020)粤01民初2171号民事判决书。

[12]欣泰电气等欺诈发行股票案, 辽宁省丹东市中级人民法院(2017)辽06刑初11号刑事判决书。

[13]张泽辰:《法定证券概念的调整与证券犯罪规制的关联》,《证券法律评论》,2020年卷。

[14]邹平电力等欺诈发行股票、债券案,山东省沾化县人民法院(2019)鲁1603刑初16号刑事判决书。

[15]鲜某操纵证券市场案,上海市高级人民法院(2019)沪刑终110号刑事判决书;王凯操纵证券、期货市场案,上海市第一中级人民法院(2018)沪01刑初23号刑事判决书。

[16]唐汉博等操纵证券、期货市场案,上海市第一中级人民法院(2019)沪01刑初19号刑事判决书。

免责声明

本文及其内容仅为交流目的,不代表天同律师事务所或其律师出具的法律意见、建议或决策依据。如您需要法律建议或其他专业分析,请与本文栏目主持人联系。本文任何文字、图片、音视频等内容,未经授权不得转载。如需转载或引用,请联系公众号后台取得授权,并于转载时明确注明来源、栏目及作者信息。

“证券法评”栏目将与“金融汇”交替,于隔周周一发布重磅头条文章,并及时响应证券市场突发事件与热点问题,随时发布专业评论与通讯。

欢迎关注“证券法评”栏目

交流投稿请联系何海锋律师

电子邮箱:hehaifeng@tiantonglaw.com

TEL:(+86) 10-5166-9666

FAX:(+86) 10-6527-9996

E - MAIL:bd@tiantonglaw.com

ADDRESS:Yard 3, Nan Wan Zi, Nan He Yan Street,

Dongcheng District, Beijing, China

JOIN US:HR@tiantonglaw.com

Copyright TianTong Law Firm 沪ICP备2024088680号-1  (Beijing) ICP No 11010102004236号

(Beijing) ICP No 11010102004236号