本文共计3,408字,建议阅读时间7分钟

伴随着中央国有经济布局和结构的战略调整、国有企业改革的不断深化、国资监管体制的改革以及简政放权政策的逐步推进,国资监管规范在二十余年间一直处于演变和更迭的过程中。对于初次接触国有资产监管的法律工作者来说,面对庞杂的法律规范,理清国资交易的全流程和各项要求并非易事。就国有产权转让中的审批程序,笔者结合近期代理案件的经验,在此谈谈检索和理解相关规定的心得。

一、全面检索国资规范不可不关注的三个方向

对繁杂的国资规范进行穷尽式检索,是研究国有产权审批问题的前提和基础。检索规范时可以关注以下三个方面:

1.确定国有企业的所属关系

国有企业分为中央管理企业和地方管理企业,分属两大体系,适用规范的范围有所不同。对于地方企业,除适用国资相关法律、行政法规,国务院国资委和其他中央部委颁布的规章和规范性文件外,地方性法规、地方政府规章和文件的适用更为普遍,须全面进行检索。

同时,检索国资监管一般性规定时,仍需关注《民法典·物权编》《公司法》等法律、行政法规。原因在于,《企业国有资产法》等国资规范对企业出资人享有的权利、利益和责任,企业经营自主权,法人治理结构等问题,均只作了衔接性和特殊性规定。

2. 关注交易方是否为特殊类型企业

对于某些特殊的转让主体,除一般性的规定外,还制定有专门的国有产权转让规定,检索时应当予以关注。一般来说,常见的特殊转让主体包括股份有限公司、上市公司、金融类企业、文化类企业。

如金融类企业,其履行出资人职责的机构是财政部,故对于金融类企业的国有产权转让,除金融方面的法律、行政法规外,还应检索财政部下发的规章及文件,如《金融企业国有资产转让管理办法》(财政部第54号令)、《金融企业国有资产评估监督管理暂行办法》(财政部第47号令)等,而国资委制定的相关规范则一般不适用。

再如对股份有限公司股权的转让,在一般规范之外,还针对性制定有《关于进一步明确非上市股份有限公司国有股权管理有关事项的通知》(国资厅产权〔2018〕760号)《财政部关于股份有限公司国有股权管理工作有关问题的通知》(财管字[2000]200号)等。

3. 关注交易的特殊背景

不少国有资产交易行为,是在国有企业改制[1]的背景下实施的,如混合所有制改制,企业公司制改制,大中型企业主辅分离、辅业改制等。此类交易中,对政策背景的关注亦不可少,一是需要检索国资委针对国有企业改制的系列规范文件,如国办发[2003]96号、国办发[2005]60号、国资发改革[2006]第131号文件。

二则需要关注针对特定类型企业改制的专门规范,比如针对企业公司制改制出台的《国务院办公厅关于印发〈中央企业公司制改制工作实施方案〉的通知》(国办发〔2017〕69号)、《财政部关于印发〈企业公司制改建有关国有资本管理与财务处理的暂行规定〉的通知》(财企〔2002〕313号)等。

另外,除上述对公开性法律规定的检索外,在处理国有产权转让问题时,亦可考虑查阅交易方的内部文件。如交易方与履行出资人职责的机构、其他部门的往来公函、批复,国家出资企业制定的子企业产权转让制度中,也可能对国有资产转让的决策、审批程序有较为明确的说明或特别要求。

在检索方法上,笔者亦有几点经验分享:(1)先行通过微信平台、相关书籍间接检索,有助于快速对相关规定有大致了解;(2)直接检索法规库时,可以考虑法信、威科先行·国有企业合规等数据库,同时需提示的是,鉴于国资监管规定迭代较为普遍,如在政府部门网站进行直接检索,有必要对规范的效力状态逐一查证,并适当关注规范的失效原因;(3)国资规范经常以“套娃”的形式呈现,一个规范性文件中可能提及数项文件,抓住这些“线索”,顺藤摸瓜,可事半功倍。

二、逐一界定规范的适用范围前,不必急于展开分析

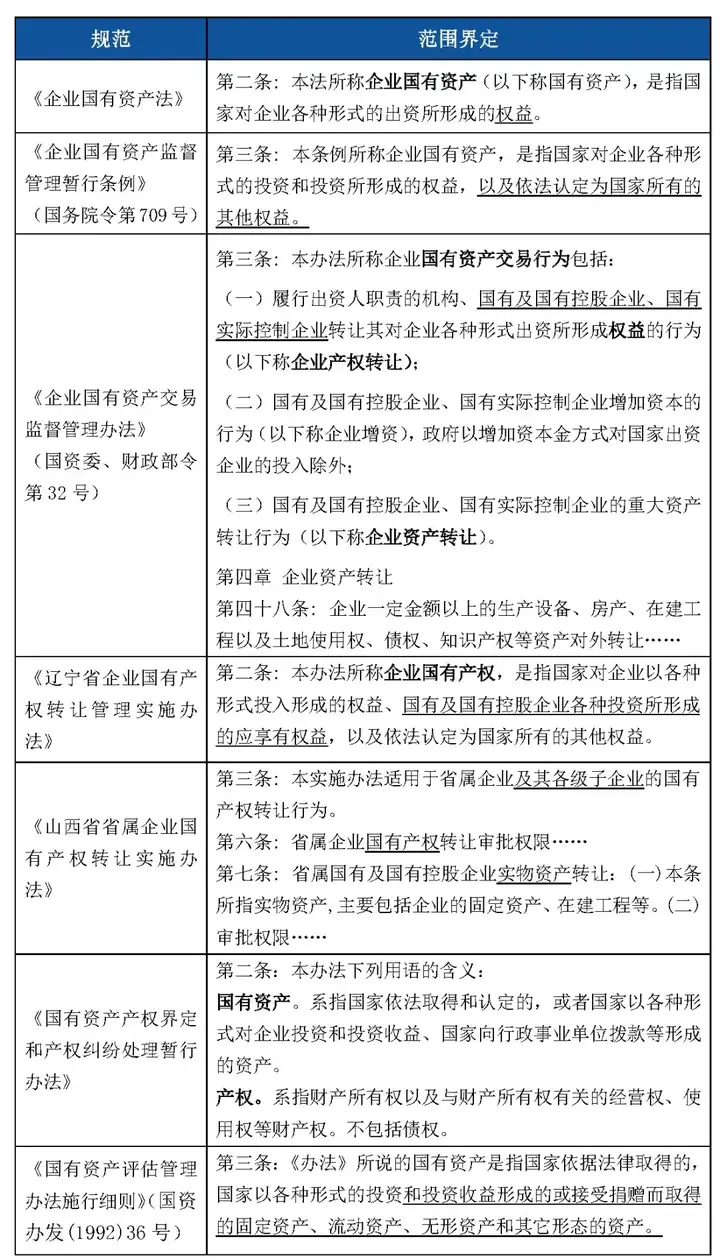

初次接触国资规范的人,容易对国有资产、国有产权的定义感到困惑。各项国资监管规范中,对于国有资产、国有产权的范围界定有较大不同,如果再对产权界定、资产评估、资本统计有关规定作以梳理,便会发现更大的差异。

试举几例以作说明:

由此可见,国有企业的资产未必就等同于国有资产,如《企业国有资产法》中的“企业国有资产”,实际上仅指国家直接出资企业的国有股权,而国家出资企业持有的实物资产、知识产权等则属于企业法人财产。

综合来看,笔者认为,国有资产/产权转让相关规定中,对国有资产、国有产权的定义主要存在几方面的差异:(1)除一级企业产权外,是否将二级子企业产权涵盖;(2)是否在同一规范中区分“资产”和“产权”;(3)除出资所形成权益(股权)外,是否将实物资产和其他无形资产一并纳入。

因此,鉴于不同国资规范对国有资产、国有产权的范围界定并不相同,在全面检索法律规范并确认效力状态后,不应急于分析具体规定,而有必要首先界定规范的适用范围,确定相关规定是否适用于案涉交易。

三、解读规定时,不妨试着结合国资监管体制

对国家出资企业建立什么样的国有资产监督管理体制,是改革实践中一直在探索的重大问题,随着国资监管政策的变化,对国有企业的监管方式也在转变。从最初的依靠行政隶属关系,到十六大以后设立国有资产管理机构,确立政府公共管理职能和国有资产出资人职能分开原则,再到十八大之后强调从管企业向管资本转变,国有资产转让的审批权限逐步下放。

在研究国有产权转让审批问题时,对我国不同阶段的企业国有资产监督管理体制、国资监管政策有所了解,有时能够对审批权限的划分有更深入的理解。

比如,要解决国家出资企业[2]子企业的股权转让是否需要上报国资监管机构或本级人民政府批准这一常见问题,需要理清国家出资企业、履行出资人职责的机构、政府的地位和关系,以及三者权限划分的依据,而结合我国国资监管体制,对我们分析这两方面问题能有所助益。

按照现代产权制度的基本规则,政府及国资监管机构作为企业国有资产的出资人代表,地位相当于公司“股东”。作为“股东”的国资监管机构主要负责决定国家出资企业的重大事项,而国家出资企业各级子企业的重大事项,一般由国家出资企业依照公司法等法律及公司章程决定,一级对一级负责。仅作为例外的是,对于主业处于关系国家安全、国民经济命脉的重要行业和关键领域,主要承担重大专项任务子企业的产权转让,需要上报国资监管机构批准。

以上心得,希望能为初次接触国资监管规范的同仁提供些许帮助,亦期待诸位向我们分享相关宝贵经验。

注释:

[1]企业改制指企业改变组织形式,包括:国有独资企业改为国有独资公司,国有独资企业、国有独资公司通过转让部分存量国有资产或者增资扩股,吸收非国有股东,改组为国有资本控股公司或国有资本参股公司,或者转让全部国有资产而改组为没有国有资本的公司;以及国有资本控股公司改为国有资本参股或者不参股的公司。参见《中华人民共和国企业国有资产法释义》,安建主编,2008年11月第一版,第21页。

[2]此处“国家出资企业”限定于一般的有限责任公司,不包括金融类企业、文化类企业。

“办案手记”栏目由杨骏啸律师主持,战斗在办案一线的天同律师们将在此和大家分享一些日常工作中点滴形成的思考。如您对“办案手记”栏目有任何想法、意见、建议,欢迎留言告诉我们。

TEL:(+86) 10-5166-9666

FAX:(+86) 10-6527-9996

E - MAIL:bd@tiantonglaw.com

ADDRESS:Yard 3, Nan Wan Zi, Nan He Yan Street,

Dongcheng District, Beijing, China

JOIN US:HR@tiantonglaw.com

Copyright TianTong Law Firm 沪ICP备2024088680号-1  (Beijing) ICP No 11010102004236号

(Beijing) ICP No 11010102004236号