根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020版,下称新规)第十四条第(一)项之规定,套取金融机构贷款转贷的,人民法院应当认定民间借贷合同无效。民间借贷合同无效,利率条款当然无效,债务人仅需按照银行贷款利率支付资金占用费,故“高利转贷”[1]成为借款人一方对抗高额利息的一把“利器”。

根据新规,“高利转贷”有两个构成要件:一是资金来源,即借款资金来源于金融机构;二是转贷行为。对于借款人而言,证明借款资金来源于金融机构是取胜的核心。但实践中,债务人作为合同订立时的弱势方,难以取得资金来源相关证据;诉讼中,基于保护债权人的价值考量,法官又天然地偏向债权人一方,债务人往往只能凭一己之力收集证据。鉴于此,本文通过对实务经验的总结以及司法裁判现状考察,归纳整理了五种收集“高利转贷”证据的方法,以供大家参考。

一、向法院申请调查取证/律师调查令

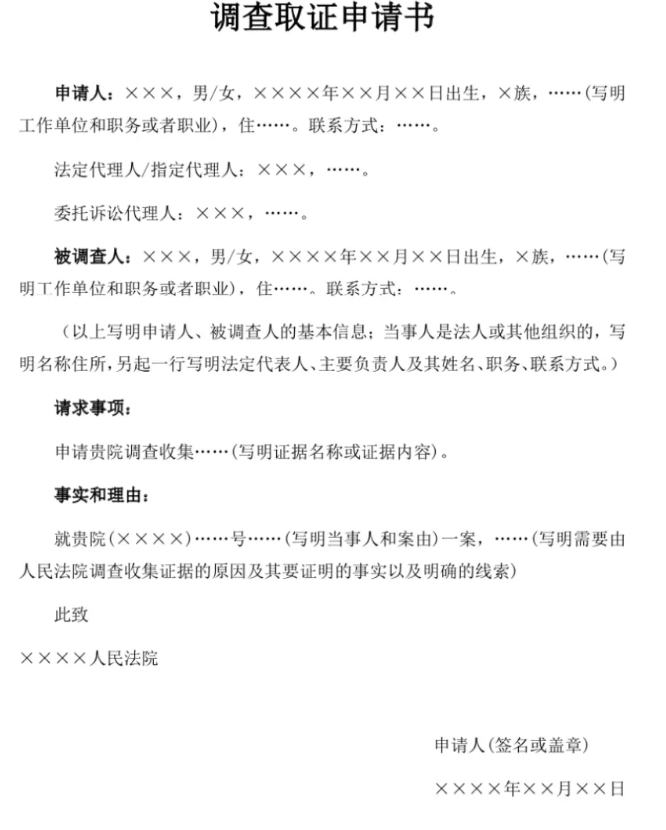

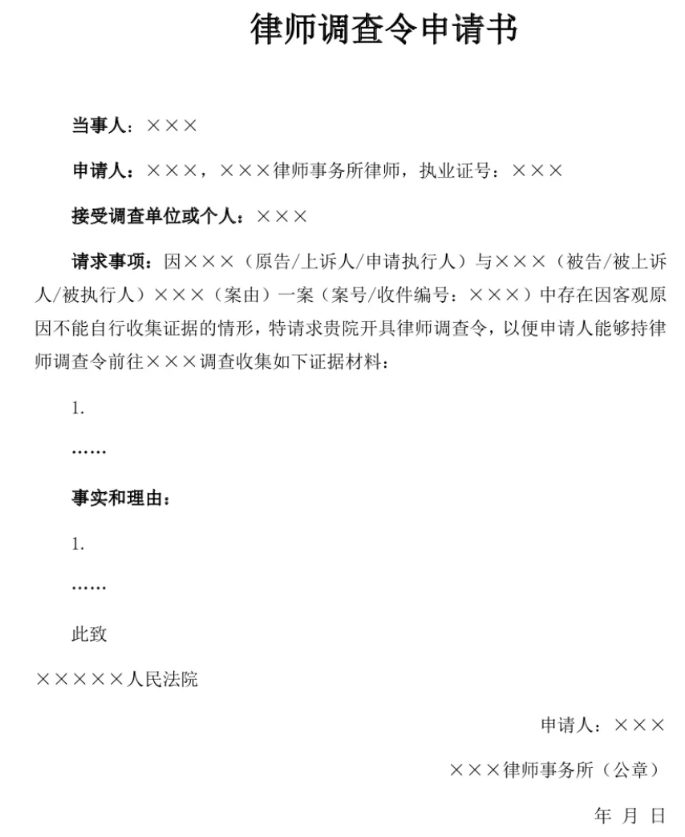

根据《中华人民共和国民事诉讼法》第六十四条以及《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第九十四条之规定,当事人因客观原因不能自行收集的情形,可以向人民法院申请调查取证。实践中,直接向法院申请调查取证或申请开具律师调查令,往往是借款人一方的首选。从节约成本以及证据的准确性、证明力角度考量,笔者亦建议先尝试向法院申请调查取证或开具调查令,申请书样式如下图所示。为达到案涉借款资金系金融机构贷款的证明目的,当事人可以根据案件情况向法院申请调取以下证据材料:

(1)若知晓案涉借款源于某一特定金融机构,可以申请法院调取“出借人在该金融机构开立的所有账号于x年x月x日至x年x月x日(案涉借款关系发生前一段期间)的往来明细”;

(2)若不知晓案涉借款源于哪一特定金融机构,可以申请调取出借人的企业信用报告/个人征信报告。以企业信用报告为例,贷款信息作为报告的核心部分显示了企业每一笔贷款的详细信息,包括但不限于授信机构、金额、放款日期、到期日。

然而,实践中,若不能提供债权人资金来源的初步证据,借款人一方向法院申请调查取证或开具律师令的成功率并不高。在民间借贷纠纷中,法院通常认为,案涉借款合同的签订及履行等属于案件基本事实,债务人申请调取的债权人的贷款情况,不属于认定本案基本事实必须查明的事实,因而其申请法院调取的证据不属于《中华人民共和国民事诉讼法》第二百条第(五)项规定的审理案件需要的主要证据。[2]在此情形下,当事人不宜过多纠缠原审法院未准许调查取证正当与否的程序问题,而应主动出击,积极寻找出借人高利转贷的证据。

二、查看《借款合同》、《承诺书》等文件是否暗含资金来源

《借款合同》、《承诺书》、《保证合同》、《还款计划表》等文件系在双方借贷过程形成,通常是借款人一方能掌握的证据材料,然而在寻找“高利转贷”的证据时,这些基础证据材料往往容易被忽略。笔者建议,借款人一方应优先查看现有的上述文件材料并逐条审查,可能会有意想不到的发现。比如,在(2019)云民终155号案件中,借贷双方签订的《借款合同》对借款利息约定为“按照禄县农村信用社金山分社贷款的四倍利息计算”,即表明案涉借款资金极可能来源于禄县农村信用社金山分社贷款,借款人一方可以此为出借人“高利转贷”的初步证据向法院申请调取证据。

除了双方签字的《借款合同》外,《承诺书》《还款计划表》等借款人向出借人单方出具的文件亦应当予以关注。例如,在(2018)最高法民申4378号案中,法院查明,柏盈公司(出借人)和金地公司(借款人)签订借款合同之日,金地公司向柏盈公司出具了《承诺书》,承诺因银行续贷需要而产生的融资利息由金地公司负责。最高法院认为,这足以说明柏盈公司的出借款项来源于银行资金,且金地公司是明知的,进而认定柏盈公司取得金融机构信贷资金又高利转贷给金地公司,并根据《民间借贷司法解释》(2015版)第十四条第(一)项规定,认定案涉借款合同无效。本案中,凭借《承诺书》中这一条款,借款人的再审请求获最高法院支持,最终免于承担高额利息。

三、查看对方提交的银行流水

出借人向人民法院提起民间借贷诉讼时,为了证明借贷法律关系存在,不仅会提供《借款合同》、借据、收据等债权凭证,通常还会提供每笔借款的流水信息,这也是借款人寻找“高利转贷”证据的一个重要突破点。以银行流水为例,一般而言,银行流水以表格形式呈现,显示的是该账户一段期间内款项进出情况。我们可以逐笔查看,在案涉借款关系发生前是否有银行贷款进入该账户。如图所示,以大熊与小熊2018年2月2日5000万元借款为例,查看银行流水有以下几个技巧:

一看对方账户信息,一般而言,银行发放贷款的流水不显示账号信息,但可能显示账户名称,账户名称不会写明银行名称,一般显示为“个贷系统平账专户”之类;二看交易种类,银行贷款的交易种类一般显示为“贷款开户”;三看摘要或备注,查看是否存在“贷款”、“贷款利息”、“收回贷款本息”等信息;四看利息支付规律,大部分银行的贷款付息日为每月20日/21日,且利息金额一致,支付时间和金额均存在一定规律。若对方提交的银行流水具备以上特征,借款人就找到了借款资金来源于金融机构的直接证据。

四、查询出借人对金融机构提供担保的情况

根据2015年《民间借贷司法解释》,只有转贷信贷资金的,民间借贷合同才会被认定为无效,司法实践也普遍认为担保贷款不能纳入第十四条第(一)项规制的范围。[3]2020年新规颁布后,条文用语发生变化,“信贷资金”变为“贷款”,意味着“高利转贷”的认定不再区分资金类型。这一变化对于转贷关系中借款人一方是利好消息:一是出借人不能再以转借资金系担保贷款作为抗辩理由;二是为借款人寻找转贷证据提供了一条全新思路,即通过查询出借人对金融机构提供担保的情况锁定借款资金的来源。

实践中,我们可以通过以下途径查询出借人对金融机构提供担保的情况:

(1)若出借人为公司,通过天眼查、企查查、启信宝等企业信息查询工具,借款人一般能查询到该公司股权质押历史记录;

(2)若出借人为上市公司,借款人可登录巨潮资讯网、交易所、上海清算所等网站,查询该上市公司公告。一般而言,上市公司贷款或担保情况会以公告形式予以披露;

(3)若案件已被法院受理,借款人一方可持应诉通知书/受理通知书(律师还需持律师证、当事人授权委托书、所函)前往不动产登记中心,查询借款人的资产状况,通常包括资产数量、名称、是否存在抵押等担保措施;[4]

(4)在我国部分地区,借款人一方可持应诉通知书/受理通知书(律师还需持律师证、当事人授权委托书、所函)前往市场监督管理局,调取对方在该部门备案档案。根据备案情况,可能查询到该公司对外签订的贷款合同、公司内部决议等文件。

五、在案例数据库检索出借人的涉诉情况

对于借款人来说,通过公开渠道,如裁判文书网、Alpha数据库、威科先行、北大法宝等检索出借人的涉诉案件,不失为一个低成本、高效率的方法。考虑到“高利转贷”案件中多涉及民刑交叉问题,刑事判决往往是法院认定“高利转贷”成立的“终极武器”,因此,我们在检索相关民事判决时,不能遗漏刑事判决。

1. 关于民事判决的检索

首先,查询出借人与金融机构(包括但不限于银行、城市信用合作社、农村信用合作社、农村资金互助社、财务公司、信托公司、金融资产管理公司)之间的金融借款合同纠纷,然后将贷款时间与贷款金额与案涉借款时间、金额对比梳理,判断两笔款项之间是否存在关联。

其次,查询与案涉借款有关联的另案判决。例如,在(2020)豫04民终2279号案中,法院认为,关于款项来源,出借人在(2016)豫0481民初2604号案中陈述出借资金来源为“一部分为自己的储蓄,一部分是银行贷款,银行贷款有手续,如果需要的话可以提交”,出借人虽在本案中予以否认,但并未提交充足有效证据推翻其在另案中关于款项来源的陈述,故认定出借人提供的借款款项部分来源于为银行贷款,借款合同部分无效。

2. 关于刑事判决的收集

首先,查询出借人涉高利转贷罪的刑事判决。根据《中华人民共和国刑法》第一百七十五条,行为人以转贷牟利为目的,套取金融机构信贷资金高利转贷他人,违法所得数额较大的,构成高利转贷罪。从构成要件上看,高利转贷罪一旦成立,在民事诉讼中,借款合同关系就会被认定为无效。

除了高利转贷罪,骗取贷款、票据承兑、金融票证罪等亦值得当事人关注。例如,在(2016)最高法民再235号案中,最高法院认为,刑事案件确认的犯罪(骗取贷款、票据承兑罪)事实涵盖本案民事案件争议的事实,即恒泰公司将讼争款项由银行借出后,又出借给海盛公司,并由大东吴公司提供担保,基于此,本案所涉借款合同及担保合同的效力应重新审理认定。

民间借贷案件中,若能证明存在新规第十四条第(一)项所规制的“高利转贷”情形,民间借贷合同无效,对借款人一方极为有利:借款人无需再承担高额利息或违约金,在借款人或第三人提供担保的场合下,担保合同亦无效,担保人承担民事责任的部分不会超过债务人不能清偿部分的三分之一。但同时,借款人一方承担的举证责任重,直接获取出借人贷款信息难度大。在此困境中,借款人一方应先着眼于现有的证据材料,包括自身掌握和对方提供的证据材料,并逐一排查;更应开阔寻找证据的思路,通过公开、合法途径查询出借人对金融机构提供担保及涉诉情况。

注释:

[1]关于“高利转贷”概念的说明:《民间借贷司法解释》(2015年版)第十四条第(一)项规定为”套取金融机构信贷资金又高利转贷给借款人,且借款人事先知道或者应当知道的”,明确要求高利;2019年11月,《全国法院民商事审判工作会议纪要》第52条规定,从宽认定“高利”转贷行为的标准,只要出借人通过转贷行为牟利的,就可以认定为是“高利”转贷行为,至此,高利转贷中“高利”不再是大家普遍理解的"高额利息"之含义;2020年8月,新规彻底删除了"高利"二字,故实践中不应再称此情形为"高利转贷"。但笔者考虑到实践中多是通过“高利转贷”概念识别该情形,以及行文用语之方便,本文仍沿用这一概念。

[2](2019)最高法民申 3787 号,姜明辰、庞新华民间借贷纠纷再审审查与审判监督民事裁定书。

[3]比如,在(2017)最高法民申2583号案中,最高法院认为,债权人以本公司的资产抵押取得的贷款,不属于第十四条所规定的套取金融机构信贷资金的情形。同样,在(2019)最高法民终172号案中,最高法院认为即便债权人的贷款系来源于证券机构,从类型上看,因该贷款存在股权质押担保,不属于信用贷款,不能纳入第十四条第(一)项规制的范围。

[4]《不动产登记资料查询暂行办法》第四条:“不动产权利人、利害关系人可以依照本办法的规定,查询、复制不动产登记资料。不动产权利人、利害关系人可以委托律师或者其他代理人查询、复制不动产登记资料。”第十九条:“符合下列条件的利害关系人可以申请查询有利害关系的不动产登记结果:(一)因买卖、互换、赠与、租赁、抵押不动产构成利害关系的;(二)因不动产存在民事纠纷且已经提起诉讼、仲裁而构成利害关系的;(三)法律法规规定的其他情形。”

“办案手记”栏目由杨骏啸律师主持,战斗在办案一线的天同律师们将在此和大家分享一些日常工作中点滴形成的思考。如您对“办案手记”栏目有任何想法、意见、建议,欢迎留言告诉我们。

TEL:(+86) 10-5166-9666

FAX:(+86) 10-6527-9996

E - MAIL:bd@tiantonglaw.com

ADDRESS:Yard 3, Nan Wan Zi, Nan He Yan Street,

Dongcheng District, Beijing, China

JOIN US:HR@tiantonglaw.com

Copyright TianTong Law Firm 沪ICP备2024088680号-1  (Beijing) ICP No 11010102004236号

(Beijing) ICP No 11010102004236号